个人租房交税是房东应尽的法定义务,涉及多个税种及申报流程,了解相关规定既能避免法律风险,也能确保自身权益,以下从税种、税率、计算方式、申报流程及优惠政策等方面详细说明个人租房交税的具体操作。

个人租房涉及的主要税种及计算方法

个人将自有房屋出租,需根据房屋性质(住宅/非住宅)、出租主体(个人/企业)等,缴纳以下税费(以一线城市为例,具体税率可能因地方政策略有差异):

(一)增值税及附加税费

增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品附加值征收的流转税,个人租房涉及增值税及其附加(城市维护建设税、教育费附加、地方教育附加)。

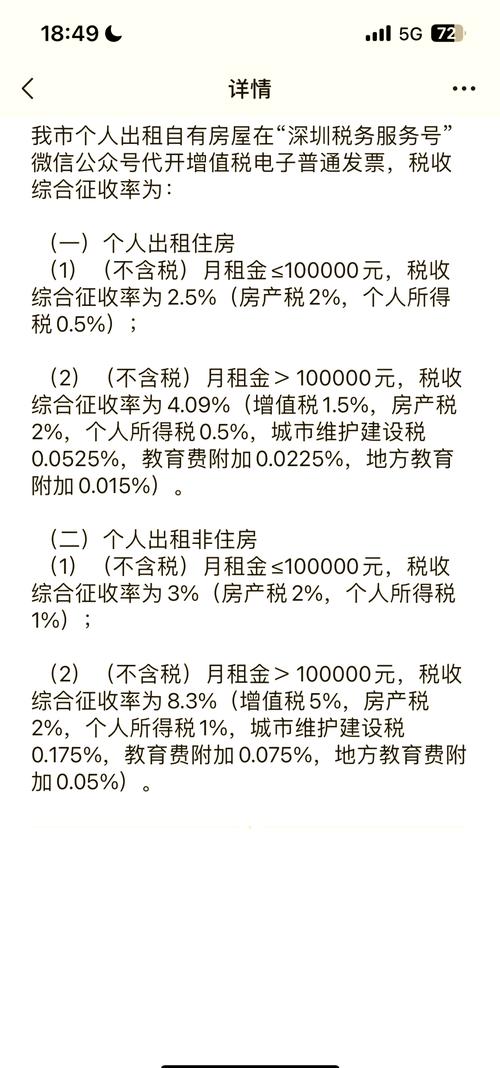

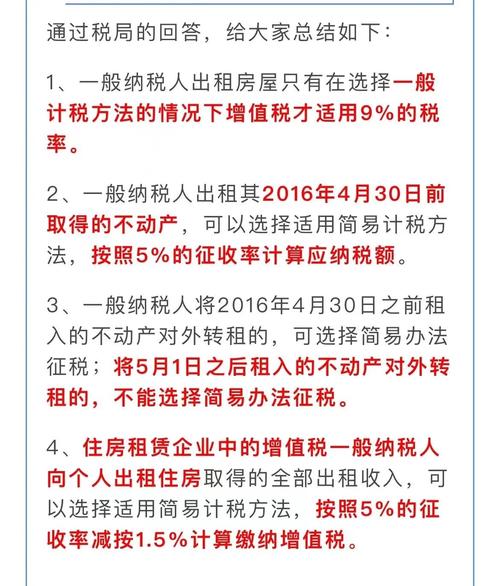

- 纳税人:个人出租住房(以月租金收入不超过10万元为小规模纳税人标准)。

- 税率:

- 出租住房:增值税征收率5%,但小规模纳税人季度收入不超过30万元可免征增值税(2023年政策延续至2027年12月31日)。

- 出租非住宅(商铺、写字楼等):增值税征收率5%,小规模纳税人季度收入不超过30万元可免征。

- 计算公式:

- 若不免征:增值税=含税租金收入÷(1+5%)×5%;

- 附加税费=增值税×(城建税税率7%+教育费附加3%+地方教育附加2%),若增值税免征,附加税费也免征。

(二)房产税

房产税是以房屋为征税对象,向产权所有人征收的财产税。

- 纳税人:房屋产权所有人(即房东)。

- 税率:

- 出租住房:按租金收入的4%征收;

- 出租非住宅:按租金收入的12%征收。

- 计算公式:房产税=月租金收入×12个月×税率(或年租金收入×税率)。

(三)个人所得税

个人所得税是对个人(自然人)取得的各项所得征收的税种,租房所得属于“财产租赁所得”。

- 纳税人:取得租金收入的个人房东。

- 税率:

- 出租住房:按10%的税率计算(可扣除相关费用);

- 出租非住宅:按20%的税率计算(可扣除相关费用)。

- 可扣除费用:

- 税费:实际缴纳的增值税、房产税、城建税等;

- 修缮费用:房屋出租实际发生的修缮费用(每月不超过800元,一次扣除不完的可结转下月继续扣除,最多不超过12个月);

- 其他费用:如出租过程中缴纳的印花税等。

- 计算公式:

- 每次收入≤4000元:应纳税所得额=(收入-税费-修缮费用-800元);

- 每次收入>4000元:应纳税所得额=(收入-税费-修缮费用)×(1-20%);

- 个人所得税=应纳税所得额×税率(10%或20%)。

(四)城镇土地使用税(仅非住宅涉及)

城镇土地使用税是对在城市、县城、建制镇、工矿区范围内使用土地的单位和个人征收的税种,个人出租非住宅(如商铺)可能涉及。

- 纳税人:土地使用人(房东)。

- 税率:按土地面积×适用税额(具体税额由地方政府规定,如一线城市每平方米年税额约5-30元)。

(五)印花税

印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为征收的税种。

- 纳税人:合同双方(房东和租客)。

- 税率:

- 出租住房:按租赁金额的0.1%(千分之一)贴花;

- 出租非住宅:按租赁金额的0.1%贴花。

- 政策优惠:个人出租住房,租赁合同免征印花税(部分地区政策)。

个人租房交税的申报流程

个人租房交税可通过线上或线下渠道申报,具体流程如下:

(一)确定申报主体

- 自行申报:房东自行向税务机关申报缴税;

- 代扣代缴:若通过房产中介或租赁平台出租,部分平台可代扣代缴税费(需提前与平台确认)。

(二)申报渠道

-

线上申报:

(图片来源网络,侵删)

(图片来源网络,侵删)- 通过“国家税务总局XX省电子税务局”官网或APP注册登录,选择“财产和行为税”模块,填写出租房屋信息(地址、租金、租赁期限等),系统自动计算应缴税费,在线支付即可。

- 部分城市支持“掌上办税”小程序(如“个人所得税”APP、“本地税务”公众号),流程更便捷。

-

线下申报:

携带身份证、房产证、租赁合同原件及复印件,到房屋所在地主管税务机关办税服务厅办理,填写《财产租赁所得个人所得税申报表》等表格,通过银行卡或现金缴税。

(三)申报期限

- 增值税:小规模纳税人按季度申报(季度终了后15日内);

- 房产税、个人所得税等:按月或按季度申报(具体以当地税务机关要求为准);

- 租赁期限不足1个月:以1个月为计算期,在租赁结束后15日内申报。

个人租房交税的优惠政策

为减轻个人负担,国家对个人租房税收有多项优惠政策,需满足以下条件:

(一)增值税优惠

- 小规模纳税人(个人季度租金收入≤30万元)免征增值税;

- 2023年1月1日至2027年12月31日,小规模纳税人增值税征收率由3%降至1%(部分地方执行5%征收率但免征,需以政策为准)。

(二)个人所得税优惠

- 个人出租住房,个人所得税税率按10%(而非20%);

- 可扣除税费、修缮费用及800元/月(或收入×20%)的固定扣除。

(三)其他优惠

- 个人出租住房,免征印花税(部分地区);

- 城镇土地使用税:个人出租非住宅,若土地面积较小或税额较低,部分地区有减免政策。

不同场景下的税费计算示例

以下通过表格举例说明个人出租住房与非住宅的税费差异(假设月租金1万元,年租金12万元,无修缮费用,一线城市税率):

| 项目 | 出租住房(月租1万元) | 出租非住宅(月租1万元) |

|---|---|---|

| 增值税 | 季度收入≤30万元,免征 | 季度收入≤30万元,免征 |

| 附加税费 | 免征(因增值税免征) | 免征(因增值税免征) |

| 房产税 | 年租金12万×4%=4800元/年 | 年租金12万×12%=14400元/年 |

| 个人所得税 | (月租金1万-增值税0-房产税400÷12)×(1-20%)×10%×12=(10000-33.33)×80%×10%×12≈9520元/年 | (月租金1万-增值税0-房产税1200÷12)×(1-20%)×20%×12=(10000-100)×80%×20%×12≈19008元/年 |

| 合计税费 | ≈4800+9520=14320元/年(月均约1193元) | ≈14400+19008=33408元/年(月均约2784元) |

注意事项

- 如实申报:隐瞒租金收入或虚假申报将面临补税、滞纳金(每日万分之五)及罚款(0.5-5倍);

- 保留凭证:租赁合同、税费缴纳凭证、修缮费用发票等需留存5年以上,备税务机关核查;

- 地方差异:部分城市对“个人”定义(如个体工商户)、税率标准有特殊规定,需提前咨询当地税务局(12366热线);

- 转租税费:个人转租房屋,若原出租方已缴税费,可凭证明扣除,否则需重复缴纳。

相关问答FAQs

Q1:个人出租住房,月租金3000元,需要交税吗?

A:若为小规模纳税人,季度租金收入9000元(<30万元),可免征增值税;房产税按租金收入4%计算,年租金3.6万×4%=1440元/年;个人所得税:(月租金3000-房产税1440÷12-800)×(1-20%)×10%×12=(3000-120-800)×80%×10%×12≈1968元/年,合计税费约1440+1968=3408元/年,但若当地对低收入出租人有减免政策(如月租金≤5000元免征个税),可能无需缴税,建议咨询当地税务部门。

Q2:通过中介租房,税费由谁承担?

A:根据《中华人民共和国个人所得税法》,租金所得的纳税义务人为房东(产权人),中介可代扣代缴,但无权自行承担税费,若中介在合同中约定“税费由租客承担”,该条款因违反税法强制性规定无效,实际仍需由房东缴纳,租客可拒绝代扣代缴义务,签订合同时,应明确税费承担方,避免纠纷。

暂无评论,1人围观