出租房交税是房东必须履行的法定义务,涉及多种税种和申报流程,不同地区、不同出租类型(个人或企业)的税务政策可能存在差异,以下从税种、计算方式、申报流程、优惠政策及注意事项等方面详细说明,帮助房东清晰了解如何合规交税。

(图片来源网络,侵删)

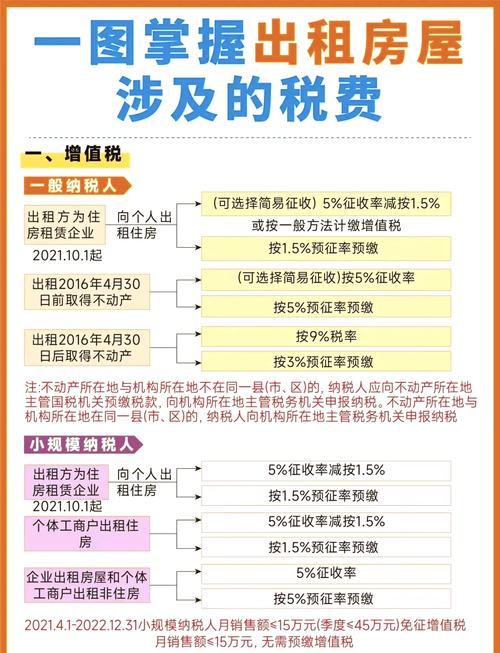

出租房涉及的主要税种及计算方式

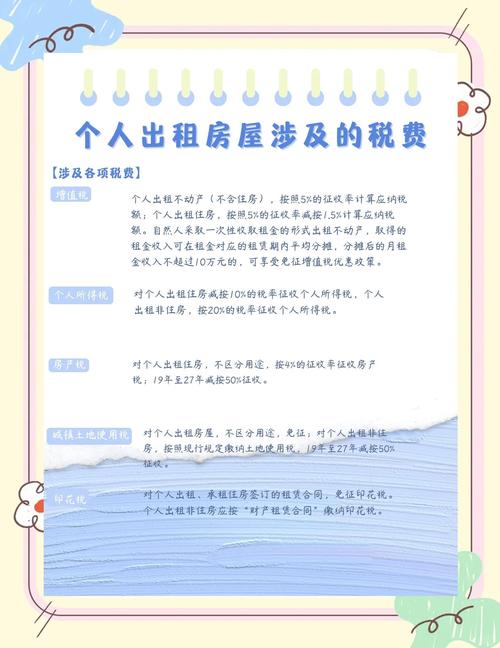

个人或企业出租房屋需缴纳的税种主要包括增值税、房产税、个人所得税、城市维护建设税、教育费附加、地方教育附加等,部分地区可能还涉及土地使用税(如出租土地),以下以个人出租住房和非住房为例,分税种说明计算方式(假设为个人自行申报,非通过中介或机构代扣代缴):

(一)增值税及附加税费

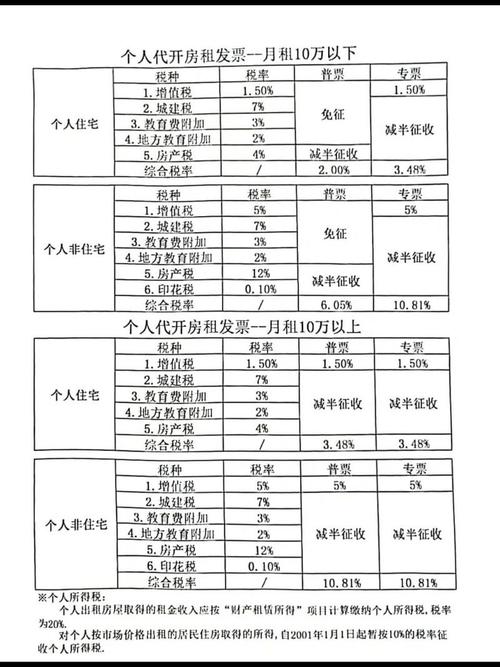

增值税是对商品、服务流转环节征收的税,出租房屋属于“不动产经营租赁服务”。

- 政策依据:个人出租住房,增值税按5%的征收率减按1.5%计算;个人出租非住房,增值税按5%的征收率计算。

- 计算公式:

- 出租住房:应纳增值税 = 含税租金收入 ÷ (1 + 1.5%) × 1.5%

- 出租非住房:应纳增值税 = 含税租金收入 ÷ (1 + 5%) × 5%

- 附加税费:增值税缴纳后,需以实际缴纳的增值税为基数,计算城市维护建设税(市区7%、县城5%、农村1%)、教育费附加(3%)、地方教育附加(2%),个人出租住房可享受附加税费减半征收优惠。

示例:

- 个人出租住房月租金3000元(含税),年租金36000元。

增值税 = 36000 ÷ (1 + 1.5%) × 1.5% ≈ 533.33元

附加税费 = 533.33 × (7% + 3% + 2%) × 50% ≈ 32元(减半征收)

(二)房产税

房产税以房产原值或租金收入为计税依据,个人出租住房和非住房税率不同。

(图片来源网络,侵删)

- 政策依据:

- 个人出租住房:按租金收入的4%缴纳(部分地区有优惠,如上海、广东等地暂按4%执行);

- 个人出租非住房:按租金收入的12%缴纳。

- 计算公式:

应纳房产税 = 租金收入 × 适用税率

示例:

- 个人出租住房年租金36000元,房产税 = 36000 × 4% = 1440元;

- 个人出租非住房年租金120000元,房产税 = 120000 × 12% = 14400元。

(三)个人所得税

个人所得税根据“财产租赁所得”项目征收,允许扣除相关费用后计税。

- 政策依据:

- 个人出租住房:可减除税费(增值税、房产税等)、固定费用(800元/月或租金收入的20%,取高者)、修缮费用(每月不超过800元,超过部分可结转下月)后,按10%的税率计算;

- 个人出租非住房:可减除税费、修缮费用后,按20%的税率计算。

- 计算公式:

应纳税所得额 = 月租金收入 - 增值税及附加 - 房产税 - 固定费用(800元或租金×20%) - 修缮费用

应纳个人所得税 = 应纳税所得额 × 适用税率

示例:

- 个人出租住房月租金3000元,年租金36000元:

- 年增值税及附加 ≈ 533.33 + 32 = 565.33元;

- 年房产税 = 1440元;

- 固定费用:按“租金×20%”计算,36000 × 20% = 7200元(高于800×12=9600元?此处需注意:月固定费用为“800元或租金×20%”,取高者,月租金3000元×20%=600元,低于800元,故每月固定费用800元,年9600元);

- 年应纳税所得额 = 36000 - 565.33 - 1440 - 9600 = 24394.67元;

- 年个人所得税 = 24394.67 × 10% = 2439.47元。

(四)其他税费

- 城镇土地使用税:仅适用于出租土地或房屋涉及土地的情况,按土地面积(平方米)× 适用税额(地区差异大,如北京市区约3-30元/平方米)计算,个人出租住房通常免征。

- 印花税:个人出租住房免征;个人出租非住房,按租赁合同金额的0.1%缴纳(双方均需缴纳)。

出租房交税的申报流程

(一)纳税人身份区分

- 个人房东:需携带身份证、房产证明、租赁合同等材料,到房屋所在地税务机关或通过电子税务局(如“个人所得税APP”“国家税务总局官网”)申报;

- 企业房东:需通过企业税务账户,按月或按季申报增值税,次年进行企业所得税汇算清缴。

(二)申报周期与方式

- 增值税:个人可按次申报(每次收租时),或选择按月/按季申报(需主动向税务机关申请);

- 房产税、个人所得税等:通常按年申报,次年3月-6月汇算清缴(部分地区要求按月预缴,具体以当地税务局规定为准)。

(三)申报材料

- 个人申报:身份证复印件、房产证/购房合同、租赁合同、租金收款凭证(如银行流水);

- 企业申报:营业执照、租赁合同、租金收入台账、税费计算表等。

(四)缴纳方式

支持线上(电子税务局、手机银行)和线下(银行柜台、税务局办税服务厅)缴纳,完成后需保存完税凭证。

(图片来源网络,侵删)

优惠政策:哪些情况可以减免税?

为支持住房租赁市场,国家对个人出租住房有明确的税收优惠政策:

- 增值税:个人出租住房,月租金收入未超过10万元的,免征增值税(部分地区标准可能不同,需确认当地政策);

- 房产税:个人出租住房,按4%税率征收(对比非住房12%,税率降低);

- 个人所得税:个人出租住房,可享受固定费用扣除(800元/月或租金×20%,取高者),且税率为10%(非住房20%);

- 附加税费:个人出租住房,增值税附加税费减半征收;

- 其他:廉租住房、公共租赁住房出租,可享受增值税、房产税等免征优惠(需符合保障性住房条件)。

注意事项:避免税务风险

- 如实申报:隐瞒租金收入、虚假申报属于偷税,需补缴税款、滞纳金(每日万分之五)并处罚款(不缴或少缴税款50%以上5倍以下);

- 区分住房与非住房:房产性质(住宅/商铺/写字楼)直接影响税率,需以房产证登记用途为准;

- 保留凭证:租赁合同、租金收款记录、税费缴纳凭证等需保存至少5年,以备税务机关核查;

- 异地出租:房屋与户籍/经营地不在同一地区的,需向房屋所在地税务机关申报,避免漏税;

- 中介代扣代缴:若通过房产中介出租,需明确中介是否已代扣代缴税款,避免重复申报。

相关问答FAQs

Q1:个人出租住房,月租金收入5000元,全年需要交多少税?

A:以月租金5000元(年租金60000元)为例,计算如下(假设无修缮费用,附加税费减半):

- 增值税:60000 ÷ (1 + 1.5%) × 1.5% ≈ 887.5元;

- 附加税费:887.5 × (7% + 3% + 2%) × 50% ≈ 53.25元;

- 房产税:60000 × 4% = 2400元;

- 个人所得税:固定费用按“800元/月”计算,年9600元;

应纳税所得额 = 60000 - 887.5 - 53.25 - 2400 - 9600 = 47059.25元;

个人所得税 = 47059.25 × 10% ≈ 4705.93元; - 全年合计:887.5 + 53.25 + 2400 + 4705.93 ≈ 8046.68元。

Q2:企业出租商铺,年租金收入20万元,如何申报纳税?

A:企业出租非住房(商铺),需缴纳增值税、房产税、企业所得税等,流程如下:

- 增值税:200000 ÷ (1 + 5%) × 5% ≈ 9523.81元;

附加税费:9523.81 × (7% + 3% + 2%) ≈ 1142.86元; - 房产税:200000 × 12% = 24000元;

- 企业所得税:租金收入扣除成本(如维修费、折旧)、税费(增值税、房产税等)后,按25%税率计算;

假设年成本费用50000元,应纳税所得额 = 200000 - 9523.81 - 1142.86 - 24000 - 50000 = 115333.33元;

企业所得税 = 115333.33 × 25% ≈ 28833.33元; - 申报方式:企业需按月申报增值税,次年5月前通过电子税务局完成企业所得税汇算清缴,并缴纳各项税款。

出租房交税需结合自身情况(个人/企业、住房/非住房、租金收入等)综合计算,建议主动向当地税务机关咨询最新政策,确保合规纳税,避免不必要的风险。

出租房交税计算有门道,个人出租需了解相关税费。