租房涉及的税费计算因出租方类型(个人或企业)、房屋性质(住宅或非住宅)、租赁期限以及地区政策差异而有所不同,以下从个人出租和企业出租两大类,结合住宅与非住宅的不同情形,详细说明税费的构成与计算方法,并辅以表格对比关键要点。

(图片来源网络,侵删)

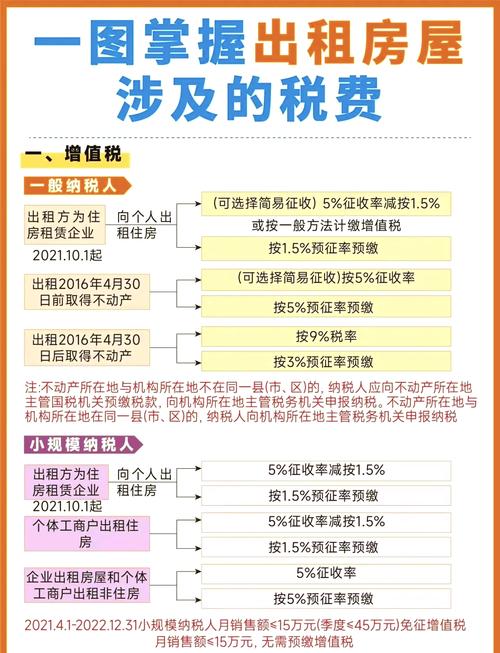

个人出租房屋的税费计算

个人出租房屋主要涉及增值税、城市维护建设税、教育费附加、地方教育附加、房产税、个人所得税、城镇土地使用税(部分地区)和印花税等,具体减免政策因地区而异,以下以常见情况为例:

住宅类房屋(以个人出租、月租金未超过10万元为例)

- 增值税:个人出租住房,月租金收入未超过10万元的,免征增值税;超过10万元的,按5%的征收率减按1.5%计算,公式为:含税租金收入÷(1+1.5%)×1.5%。

- 附加税费:增值税免征时,附加税费(城建税7%、教育费附加3%、地方教育附加2%)也免征;若缴纳增值税,附加税费以实际缴纳的增值税为计税依据,减半征收。

- 房产税:个人出租住房,按租金收入的4%计算。

- 个人所得税:分为“财产租赁所得”和“综合所得”两种方式,纳税人可自行选择:

- 财产租赁所得:每次收入不超过4000元的,减除费用800元;超过4000元的,减除20%的费用,其余额为应纳税所得额,税率20%(可享受减半征收,即10%),公式:(月租金-800)×10% 或 月租金×(1-20%)×10%。

- 综合所得:将租金并入当年综合所得,适用3%-45%超额累进税率,但需扣除基本减除费用6万元、专项扣除(社保等)和专项附加扣除(如房贷利息、子女教育等)。

- 城镇土地使用税:个人出租住房,大部分地区免征。

- 印花税:个人出租住房,免征印花税。

非住宅类房屋(如商铺、写字楼)

- 增值税:按5%的征收率计算,公式:含税租金收入÷(1+5%)×5%。

- 附加税费:以实际缴纳的增值税为计税依据,城建税7%(县城、镇为5%)、教育费附加3%、地方教育附加2%,不减半。

- 房产税:按租金收入的12%计算。

- 个人所得税:按“财产租赁所得”计算,公式:(月租金-800)×20% 或 月租金×(1-20%)×20%,无减半优惠。

- 城镇土地使用税:按实际占用面积和单位税额计算,各地区标准不同。

- 印花税:按租赁金额的0.1%计算,税额不足1元的按1元贴花。

企业出租房屋的税费计算

企业出租房屋涉及的税费与个人类似,但计算方式更规范,无个人减免政策(除非特殊优惠):

- 增值税:一般纳税人出租不动产,适用9%税率(出租住房可选择5%征收率);小规模纳税人适用5%征收率(2023年部分政策下可减按1%)。

- 附加税费:以实际缴纳的增值税为计税依据,城建税7%、教育费附加3%、地方教育附加2%。

- 房产税:按租金收入的12%(非住宅)或4%(住宅)计算。

- 企业所得税:租金收入计入应纳税所得额,适用25%(一般企业)或20%(小型微利企业)等税率,可扣除相关成本费用(如维修费、折旧等)。

- 城镇土地使用税:按占用面积和单位税额计算。

- 印花税:按租赁金额的0.1%计算。

税费计算对比表(个人出租为例)

| 税种 | 住宅类(月租金≤10万) | 非住宅类 |

|---|---|---|

| 增值税 | 免征 | 含税租金÷(1+5%)×5% |

| 房产税 | 租金收入×4% | 租金收入×12% |

| 个人所得税 | (租金收入-800)×10% 或 租金收入×(1-20%)×10% | (租金收入-800)×20% 或 租金收入×(1-20%)×20% |

| 附加税费 | 增值税免征则免征,否则减半 | 以实际增值税为基数,不减半 |

| 印花税 | 免征 | 租金收入×0.1% |

| 土地使用税 | 大部分地区免征 | 按实际占用面积和税额计算 |

注意事项

- 地区差异:部分城市对个人出租住房有额外减免(如上海、深圳对个人出租住房个人所得税按0.5%征收),需以当地政策为准。

- 税收优惠:2023年小规模纳税人增值税减免政策(如月销售额10万以下免征)可能延续,需关注最新文件。

- 发票开具:个人出租需代开发票时,税务机关可能按综合征收率(如5%-10%)核定税费,包含增值税、个税等。

- 租赁备案:部分地区要求租赁合同备案,备案后税费计算可能更规范,未备案可能面临罚款。

相关问答FAQs

Q1:个人出租住房,月租金5000元,如何计算税费?

A1:以常见政策为例,增值税免征(月租金≤10万);房产税=5000×4%=200元;个人所得税可选择:①(5000-800)×10%=420元;或②5000×(1-20%)×10%=400元(选较低值);附加税费免征,合计约600-620元(具体以地方政策为准)。

Q2:企业出租商铺,月租金10万元,一般纳税人,税费如何计算?

A2:增值税=100000÷(1+9%)×9%≈8256.88元;附加税费=8256.88×(7%+3%+2%)≈990.83元;房产税=100000×12%=12000元;企业所得税需扣除成本后计算(如无成本,按租金收入×25%=250000元,但实际需按利润计算),合计税费(不含企业所得税)约21247.71元。

(图片来源网络,侵删)

(图片来源网络,侵删)

租房税费计算复杂,掌握方法很重要。