是关于上海租房退税填写的详细指南,结合最新政策和实际操作流程整理而成:

基础规则与前提条件

-

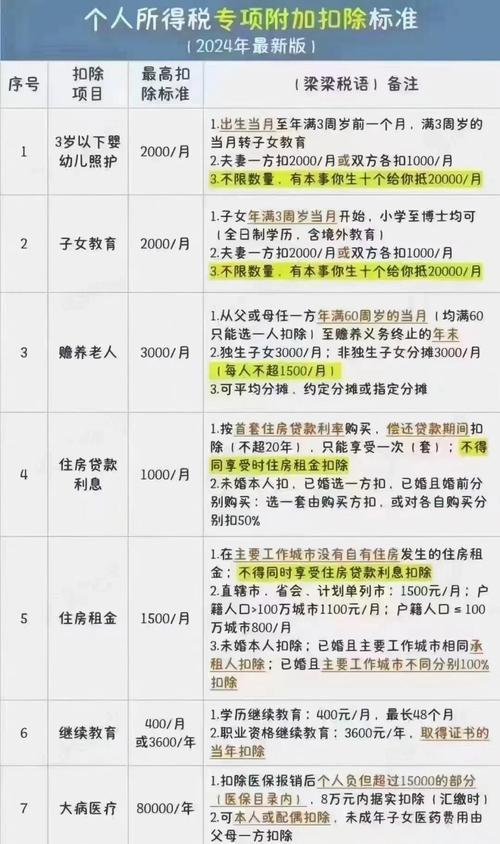

适用对象:纳税人需满足“在主要工作城市无自有住房”的条件,上海作为直辖市,属于最高标准扣除范围(每月定额1200元),夫妻双方若在不同城市工作且均无房,可分别申请扣除;但不可同时享受住房贷款利息与租金抵扣,二者仅能选其一。

-

材料准备:必须提供合法有效的租房合同原件或复印件,建议使用上海市监制的标准化合同文本,其中应包含房东身份信息、房产证明编号及租赁期限等关键条款,无需强制填写出租人身份证号,但需确保合同真实性以避免纠纷。

具体填写步骤(以个人所得税APP为例)

| 步骤序号 | 注意事项 | |

|---|---|---|

| 1 | 登录APP后进入【办&查】区域,选择“专项附加扣除填报” | 确保已绑定个人银行卡并完成实名认证 |

| 2 | 选择扣除类型为“住房租金”,并指定对应的纳税年度(如2023年) | 跨年租赁需分段申报,例如2022.11-2023.10需拆分为两段记录 |

| 3 | 填写租赁起止日期:开始日期以实际入住日为准;结束日期按合约到期日或退租日填写 | 若续租且无变更,则起始时间应衔接上次申报的截止月份次月,避免时间段重叠 |

| 4 | 补充工作城市信息(自动定位或手动选择)、电子邮箱及联系地址(选填项) | “主要工作城市”指任职单位所在地的行政区域范围 |

| 5 | 上传证明材料:扫描租房合同关键页(含双方签字页、房屋地址页) | 系统支持PDF/JPG格式,文件大小不超过5MB |

| 6 | 选择申报方式(通过扣缴义务人/自行申报),确认无误后提交 | 错误修改仅限在专项附加扣除模块完成,申报页面无法直接更改 |

特殊场景处理方案

-

更换房源的情况:若年内搬家,需新增一条专项扣除记录,两段租赁期的起止时间应无缝衔接,例如前次结束于X月X日,下次则从X月X日开始,每套房源均需独立上传对应合同。

-

长租跨自然年度的处理:例如某合同覆盖2024年7月至2025年6月,那么在申报2025年度时,仅需录入该时间段内属于本年度的部分(即2025年1-6月)。

(图片来源网络,侵删)

(图片来源网络,侵删) -

无书面合同的实务建议:如遇口头协议或手写纸条等情况,可用水电费缴纳凭证、转账记录等辅助证明实际居住情况,但此类案例存在较高拒审风险,优先推荐签订正规合同。

易错点警示

-

时间交叉问题:系统会检测到与历史记录重叠的时间段并拦截申报,例如之前已申报过某个月的租金抵扣,再次提交相同月份将导致失败;此时需要核对历次申报记录,调整新申报的时间区间。

-

信息真实性核查:税务机关可能随机抽查租房事实,除合同外,建议保留租金支付流水(银行转账备注用途)、房东房产证照片等备查资料,虚假申报将面临补缴税款及信用惩戒风险。

相关问答FAQs

Q1:租房合同没有登记备案会影响退税吗?

A:根据现行规定,备案并非强制要求,只要合同包含必要的法律要素(双方身份信息、租赁标的物地址、租期等),即使未办理备案也能作为有效凭证,但为降低争议概率,仍建议督促房东完成租赁登记备案手续。

Q2:同一套房子连续租住多年如何申报?

A:采用逐年延续的方式处理,每年度申报时,将租赁起始日期更新为上一年度截止月份的次日,例如首年申报2023年1-12月,次年则申报2024年1-12月,依此类推,注意每年度都需要重新提交一次

暂无评论,5人围观