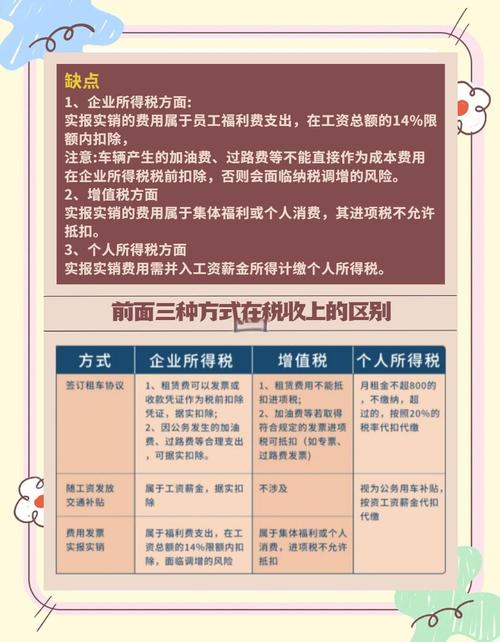

是关于公司租房如何做账的详细指南,结合最新会计准则和实务操作整理而成:

租赁用途与科目分类

- 办公用房:计入“管理费用-租赁费”;

- 生产场地:归入“制造费用-租赁费”;

- 商业经营场所:记入“经营费用-租赁费”;

- 销售团队使用:则归属“销售费用-租赁费”。

基础账务处理流程

按月支付租金(最简单模式)

假设A公司每月支付办公室租金1万元,取得增值税普通发票时:

- 会计分录:借“管理费用-租赁费”10000元,贷“银行存款”10000元,若取得专票且为一般纳税人,可拆分进项税额:借“管理费用-租赁费”9434元,借“应交税费—应交增值税(进项税额)”566元,贷“银行存款”10000元,此模式适用于租期短、金额固定的常规场景。

预付房租+押金组合(常见模式)

以B公司为例:2023年12月签订厂房租赁合同,约定“押一付三”,月租金2万元,押金2万元,首次支付总额8万元(覆盖2024年1–12月),具体操作如下:

- 支付时(2023年12月):借“预付账款-房租”6万元(2万×3个月),借“其他应收款-押金”2万元,贷“银行存款”8万元;

- 每月摊销(如2024年1月):借“制造费用-租赁费”2万元,贷“预付账款-房租”2万元,后续月份重复该分录直至预付部分耗尽,再重新支付下期款项,关键点在于押金单独计入“其他应收款”,避免与租金混淆。

跨年预付房租的分摊

C公司在2023年10月支付了2023年11月至2024年4月的房租共12万元(月租金2万),需按权责发生制原则分摊:

- 支付时(2023.10):借“预付账款”12万元,贷“银行存款”12万元;

- 2023年11月摊销:借“管理费用”2万元,贷“预付账款”2万元(12月同理);

- 2024年1–4月每月摊销:同上,通过这种方式确保费用与实际受益期间匹配。

特殊场景处理技巧

租赁装修费的长期待摊

D公司租入办公室后发生装修费36万元,租期3年,正确做法是将该支出资本化为“长期待摊费用”,按月平均摊销:借“长期待摊费用-装修费”36万元,贷“银行存款”36万元;每月摊销时,借“管理费用-装修摊销”1万元,贷“长期待摊费用-装修费”1万元,若装修费低于5000元或租期不足1年,可直接计入当期费用。

员工宿舍租赁的特殊核算

当公司为员工租房作为福利时,需区分两种情形:一是自有房产提供的宿舍,通过“应付职工薪酬——非货币性福利”过渡,最终转入累计折旧;二是外租房屋,直接借记“管理费用——职工福利费”或“应付职工薪酬——福利费”,贷记“银行存款”,此时还需注意代缴的房产税、个税等税费的处理,通常计入管理费用并在年终纳税调增。

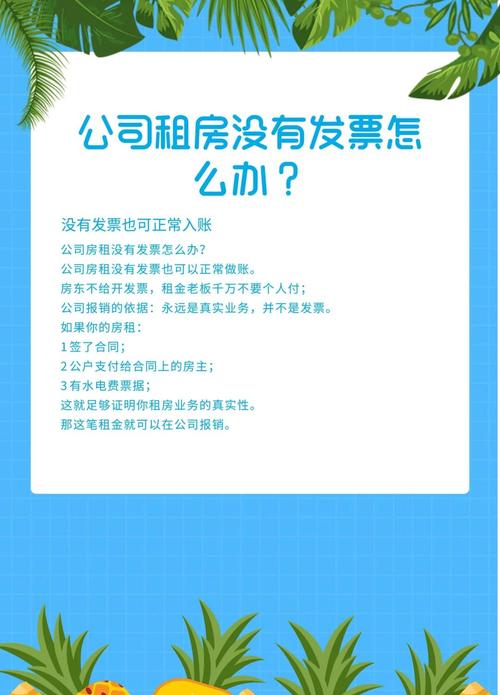

个人房东租房的合规要求

向个人租赁房屋时,必须要求其到税务机关代开发票,企业需审核发票信息(包括出租方身份、房屋地址、租赁期限等),并以之作为入账依据,支付押金时记入“其他应收款”,收回时反向冲销,此类交易同样遵循权责发生制,大额租金应通过“长期待摊费用”分期计入成本。

注意事项与风险控制

- 合同条款匹配:明确租金支付周期、免租期安排及押金退还条件,避免账务处理偏差;

- 发票管理规范:确保所有租金支出均有合规发票支持,跨年度发票需在汇算清缴前取得;

- 台账辅助核验:建议建立租赁台账,记录起止日期、付款节奏、已摊销金额等关键数据,便于动态监控和审计追溯;

- 新准则适用性判断:根据《企业会计准则第21号》,短期租赁(≤12个月)和低价值资产租赁可选择简化处理,无需确认使用权资产;符合条件的融资租赁则需双向确认资产与负债。

FAQs

Q1:租赁期包含免租期时如何分摊总租金?

A:应将总租金扣除免租期后的金额,在剩余实际租赁期内平均分摊,例如合同约定首月免租但收取了全年费用,则从第二个月开始按11个月计算每月摊销额。

Q2:装修费何时可以直接费用化?

A:当装修支出低于5000元或租赁期限不足1年时,可直接计入当期费用;否则必须通过“长期待摊费用”

公司租房做账,细心规划,财务清晰,企业发展更稳健。