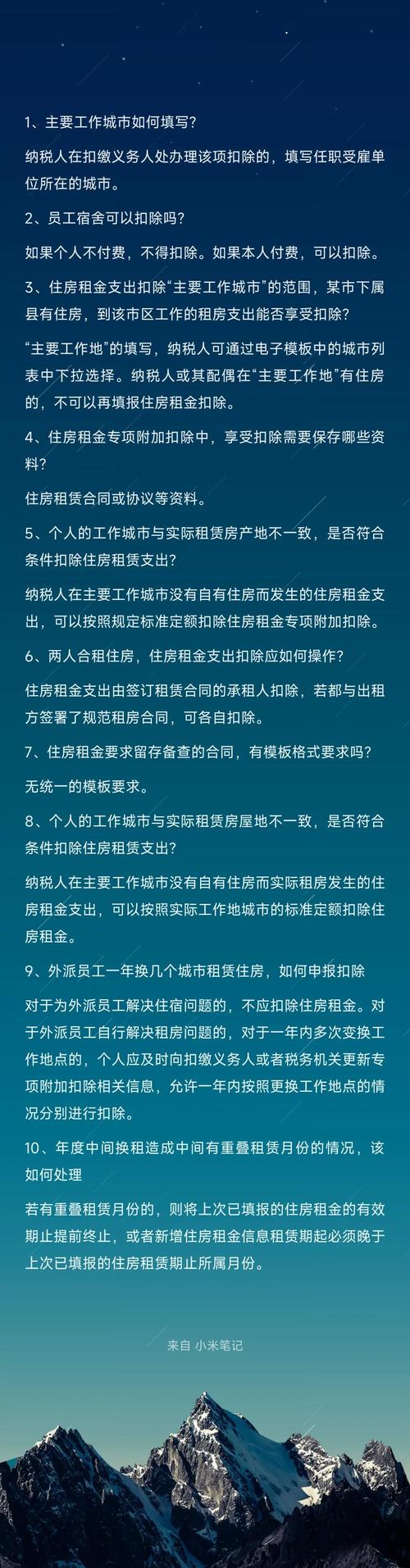

在没有租房的情况下,个人无法享受住房租金专项附加扣除政策,根据《个人所得税专项附加扣除暂行办法》,住房租金扣除的扣除条件为“纳税人本人及配偶在主要工作城市没有自有住房,而在主要工作城市租赁住房发生的租金支出”,如果纳税人在主要工作城市拥有自有住房(包括商品房、公寓、商铺等)或通过继承、赠与等方式获得住房,则不符合租房扣除的条件,纳税人在主要工作城市以外的城市(如户籍地、老家)拥有住房,但实际工作地无房,理论上可以在工作城市租房并申请扣除,但需确保租赁行为真实且符合政策要求。

不符合租房扣除的情形

-

自有住房情形

纳税人及配偶在主要工作城市拥有自有住房(无论是否居住),均无法申请租房扣除,若纳税人在北京工作,且在北京名下有一套房产,即使该房产未实际居住,也不能在其他城市租房后申请扣除。- 特殊情况:若自有住房已出售,但未完成过户手续,需根据房产登记状态判断是否符合扣除条件,若登记仍在纳税人名下,则暂不能申请租房扣除。

-

虚假租赁行为

通过伪造租赁合同、虚抬租金等方式骗取扣除属于违法行为,一经发现将面临补缴税款、滞纳金及罚款,并可能影响个人纳税信用,税务部门会通过大数据核验租赁合同备案信息、房东纳税记录等,确保扣除真实性。 -

多处住房扣除冲突

纳税人只能选择一处住房进行租金扣除,且不得同时享受住房贷款利息扣除(二者为互斥关系),若纳税人同时符合租房和房贷扣除条件,需选择其中一项享受,不可叠加。

无租房情况下的其他个税优化途径

虽然无法享受租房扣除,但纳税人可通过以下方式合理减轻税负:

-

专项附加扣除其他项目

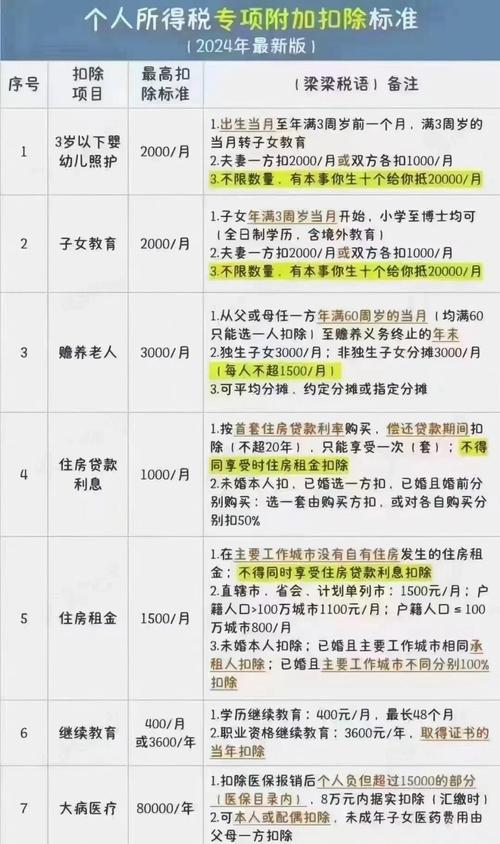

- 子女教育:每个子女每月可扣除1000元(父母各占50%)。

- 继续教育:学历教育每月400元,职业资格教育每年3600元。

- 赡养老人:独生子女每月2000元,非独生子女分摊不超过2000元。

- 大病医疗:年度医保报销后个人自付超过15000元的部分,可据实扣除(最高80000元)。

- 3岁以下婴幼儿照护:每个婴幼儿每月1000元。

专项附加扣除项目及标准一览表

| 扣除项目 | 扣除标准 | 扣除主体 |

|----------------|------------------------------|------------------------|

| 子女教育 | 每月1000元/孩 | 父母各50% |

| 继续教育 | 学历教育每月400元;职业教育每年3600元 | 本人 |

| 赡养老人 | 每月2000元(独生子女);非独生子女分摊 | 子女 |

| 大病医疗 | 年度超过15000元部分,最高80000元 | 本人 |

| 3岁以下婴幼儿照护 | 每月1000元/孩 | 父母各50% | -

个人养老金扣除

参加个人养老金制度的纳税人,每年可在综合所得中扣除12000元,需在个人养老金账户开户后,通过“个人所得税”APP提交扣除信息。 -

年终奖单独计税

若纳税人有年终奖,可选择单独计税(以全年一次性奖金除以12个月后的数额,按月度税率表计算),降低适用税率,减少税负,需注意2027年政策到期后是否延续。 (图片来源网络,侵删)

(图片来源网络,侵删) -

公益慈善捐赠扣除

纳税人通过符合条件的社会组织进行公益捐赠,捐赠额未超过应纳税所得额30%的部分,可据实扣除,需保留捐赠票据及受赠方资质证明。

注意事项

- 信息真实申报

纳税人需通过“个人所得税”APP或纸质表格如实填报专项附加扣除信息,并保留相关证明材料(如租赁合同、学费发票、医疗票据等)备查。 - 及时更新信息

若扣除项目发生变化(如子女升学、老人去世等),需在次年3月1日至6月30日进行汇算清缴时修改,或通过APP实时更新。 - 合理规划扣除方式

对于有多项扣除需求的纳税人,建议结合自身情况选择最优组合,赡养老人和子女教育扣除可优先选择,因其扣除额度较高且无需额外成本。

相关问答FAQs

Q1:如果我在工作城市无房,但在老家有房,能否在工作城市租房并申请扣除?

A:根据政策,只要纳税人及配偶在“主要工作城市”无自有住房,即可在工作城市租房扣除,老家房产不影响工作城市租房扣除,但需确保租赁合同真实且已备案,同时不能同时在老家享受房贷扣除。

Q2:我没有租房,但和父母同住,能否以“租房”名义申请扣除?

A:不可以,住房租金扣除要求纳税人实际支付租金,且租赁行为需符合市场交易规则,与父母同住属于免费居住,不属于租赁行为,无法申请扣除,若父母将房屋出租给纳税人,需签订正式租赁合同并按规定纳税,否则可能被认定为虚假申报。

暂无评论,1人围观