在办理租房退税时,准确填写租房时间是确保流程顺利、成功获取退税的关键环节之一,租房时间的填写不仅涉及税务政策的具体要求,还直接影响退税金额的计算和审核结果,以下从租房时间的定义、填写规范、常见误区及注意事项等方面进行详细说明,帮助纳税人正确填写相关信息。

租房时间的定义与范围

租房时间通常指纳税人与出租方签订的租赁合同中约定的实际居住起止日期,需与实际租赁行为一致,根据税务规定,租房退税的申报需以“实际租赁时间”为基础,即纳税人在该住房的居住时长,且需满足“在主要工作城市租赁住房”的条件,若合同约定租赁期为2023年1月1日至2023年12月31日,但纳税人实际于2023年3月1日入住,2023年10月31日退租,则实际租房时间为2023年3月1日至2023年10月31日,共7个月。

租房时间的填写规范

填写渠道与入口

租房时间一般在个人所得税APP的“专项附加扣除”模块中填写,纳税人需选择“住房租金”扣除项目,按提示填写租赁信息,租赁起止时间”为必填项。

具体填写要求

- 起止时间格式:需精确到年、月、日,格式为“YYYY-MM-DD”,起填“2023-01-01”,止填“2023-12-31”。

- 与合同一致:填写的时间需与租赁合同约定的期限一致,若实际居住时间与合同不同,需以实际居住时间为准,并保留相关证明(如退租协议、租金支付记录等)。

- 连续性要求:若租赁跨年,需分年度填写,2022年11月1日至2023年10月31日的租赁,需在2022年度申报时填写“2022-11-01至2022-12-31”,2023年度申报时填写“2023-01-01至2023-10-31”。

表格示例

以下是租房退税信息填写的关键字段及示例(以2023年全年租赁为例):

| 填写项 | 说明 | |

|---|---|---|

| 主租赁城市 | 北京市 | 需填写主要工作城市,与劳动合同或社保缴纳地一致 |

| 出租方信息 | 张三(个人)/XX公寓 | 个人出租需填写姓名及身份证号,单位出租需填写单位名称及纳税人识别号 |

| 租赁合同编号 | HT20230001 | 合同编号便于税务部门核对,无编号可填写“无” |

| 租赁起止时间 | 2023-01-01至2023-12-31 | �精确到日,实际居住时间与合同不同时需修改 |

| 租赁房屋地址 | 北京市海淀区XX路XX号 | �填写详细地址,确保与租赁合同一致 |

| 月租金金额 | 3000元 | 税前扣除标准不超过1500元/月( cities like Beijing, Shanghai, Shenzhen, Guangzhou等)或1000元/月(其他城市) |

常见误区与注意事项

实际居住时间与合同时间不一致时,按合同填写

错误!若提前退租或延迟入住,需以实际居住时间为准,合同期1年,但实际住了8个月,则只能按8个月申报退税,多填的时间可能导致审核失败或需补税。

跨年租赁未分年度填写

个人所得税申报按自然年度计算,跨年租赁需在每年申报时分别填写对应时间段,2022年12月15日至2023年1月15日的租赁,2022年申报“2022-12-15至2022-12-31”(15天),2023年申报“2023-01-01至2023-01-15”(15天),避免因时间重叠导致重复扣除。

注意事项

- 保留证明材料:租赁合同、租金支付凭证(转账记录、发票等)、实际居住证明(水电费账单、物业费收据等)需留存5年,以备税务部门核查。

- 信息变更及时更新:若租赁提前终止、续租或更换住房,需在发生变化后的次月及时更新专项附加扣除信息,否则可能影响退税。

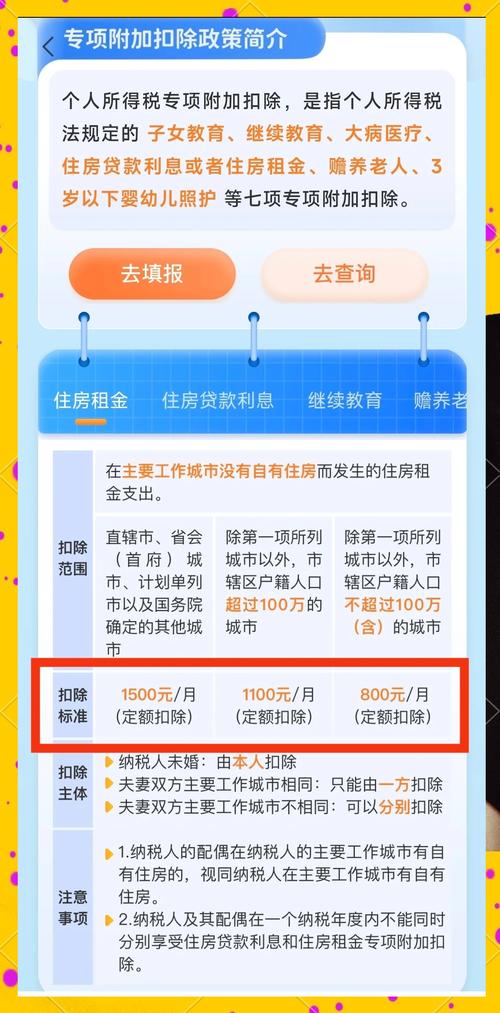

- 扣除标准匹配:根据城市等级选择正确扣除额度(一线城市1500元/月,二线城市1100元/月,三线城市800元/月),时间与金额匹配才能准确计算退税。

相关问答FAQs

Q1:如果租房时间与实际入住时间不一致,但已按合同时间填写了专项附加扣除,后续如何修正?

A:需通过个人所得税APP进入“专项附加扣除”模块,找到已申报的“住房租金”记录,点击“修改”,将租赁起止时间更正为实际居住时间,重新提交即可,税务部门会根据修正后的时间重新计算应退税款,多退少补。

Q2:多人合租一套住房,如何填写租房时间才能避免重复申报?

A:根据政策,一套住房只能由一个纳税人享受住房租金扣除,若多人合租,需由承租协议中约定的主要承租人(通常为与出租方直接签约方)申报,其他合租人需通过“申报方式”选择“出租方单独申报”或“自行申报”,但不可再就同一套住房重复申报租房扣除,建议合租人提前协商,明确由一人申报,避免因重复申报导致审核失败。

暂无评论,1人围观