租房没有发票的情况下,企业进行账务处理需要结合实际情况,通过合规途径解决入账问题,确保税务处理的合理性与合法性,从会计核算和税务管理的角度来看,无发票入账并非不可行,但需区分不同场景,采取相应的处理措施,同时注重留存完整证据链,以应对可能的税务核查。

需明确租房无发票的原因,常见情形包括出租方为个人或小规模纳税人无法提供增值税发票、出租方为一般纳税人但拒绝开具发票、租赁合同未明确发票条款导致后续无法取得等,无论何种原因,企业作为付款方,均有义务确保支出真实、合法,并在无法取得发票时通过其他合规凭证进行账务处理,同时按规定进行纳税调整。

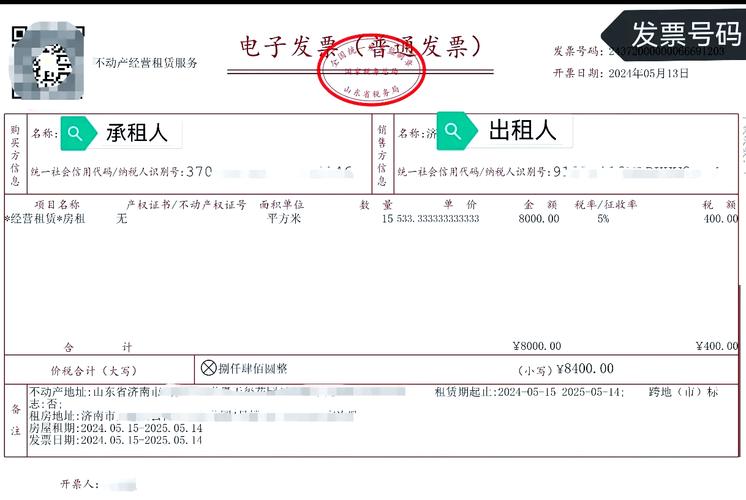

在账务处理层面,企业应根据租赁用途分别计入相关会计科目,若租赁房屋用于生产经营,应计入“管理费用——租赁费”“销售费用——租赁费”或“制造费用——租赁费”等科目;若用于员工宿舍,则计入“应付职工薪酬——职工福利费”;若为临时租赁的仓库等,可计入“其他业务成本”,账务处理时,需以银行转账记录、租赁合同、付款凭证、收据等作为原始凭证,确保会计信息的真实性和完整性,企业通过银行转账支付年度租金12万元,附上租赁合同和收据,会计分录为:借:管理费用——租赁费 120000,贷:银行存款 120000,此处虽无发票,但凭证链完整,符合会计核算的基本要求。

从税务处理角度看,无发票的租赁支出在企业所得税税前扣除会受到限制,根据《企业所得税税前扣除凭证管理办法》规定,企业发生支出应取得税前扣除凭证,若无法取得发票,可能无法在税前扣除,导致应纳税所得额调增,企业需积极与出租方沟通,争取取得发票,若出租方为个人,可要求其到税务机关代开发票,企业需按“财产租赁所得”代扣代缴个人所得税(税率通常为20%,可享受优惠);若出租方为小规模纳税人,可要求其开具增值税普通发票,征收率为3%(2023年减按1%);若出租方为一般纳税人,则应取得增值税专用发票(税率9%)或普通发票,以抵扣进项税额或作为税前扣除凭证。

若确实无法取得发票,企业需做好以下应对措施:一是书面催告出租方提供发票,并保留催告记录(如邮件、函件等),作为非主观故意的证据;二是收集替代性凭证,如租赁合同、付款凭证、出租方身份信息、房产证明、水电费缴纳记录等,证明业务的真实性;三是进行专项申报,在年度企业所得税汇算清缴时,将无法取得发票的支出进行纳税调增,避免后续税务风险,某企业无法取得发票的租赁支出为5万元,在汇算清缴时需调增应纳税所得额5万元,按25%企业所得税税率计算,需补缴企业所得税1.25万元。

对于增值税处理,若企业为一般纳税人,且出租方提供了增值税专用发票,可抵扣进项税额;若无法取得专用发票,则无法抵扣,进项税额需转出,若企业为小规模纳税人,增值税通常按征收率计算,与是否取得发票无直接关联,但税前扣除仍需合规凭证。

以下是不同情形下无发票租赁支出的处理要点对比:

| 情形 | 账务处理依据 | 税务处理要点 | 风险应对措施 |

|---|---|---|---|

| 出租方为个人,无法代开发票 | 银行转账记录、租赁合同、收据 | 企业所得税不得税前扣除,需代扣代缴个税 | 书面催告代开发票,收集替代性凭证,汇算清缴调增应纳税所得额 |

| 出租方为小规模纳税人,拒开发票 | 租赁合同、付款凭证、收据 | 可要求开具3%(或1%)征收率普通发票,税前扣除需凭证合规 | 沟通协商,若无法取得,比照个人情形处理 |

| 出租方为一般纳税人,拒开发票 | 租赁合同、付款凭证 | 无法取得专票,不得抵扣进项税额,企业所得税不得税前扣除 | 协商解决,必要时通过法律途径维权,做好纳税调整 |

需要注意的是,企业应避免通过“白条”入账等不合规方式处理,此类行为违反会计制度和税法规定,可能面临罚款等风险,企业在签订租赁合同时,应明确约定发票条款,包括发票类型、税率、开具时间等,从源头上减少无发票风险。

在实际操作中,部分企业可能采取“现金交易、不开票”的方式降低出租方成本,但此举对企业而言风险极大,一旦税务部门核查,企业需自行承担支出不得税前扣除、补缴税款及滞纳金的后果,合规处理无发票租赁支出,是企业税务管理的重要环节。

相关问答FAQs:

-

问:租房没有发票,但签订了租赁合同并支付了租金,会计上可以入账吗?

答:会计上可以入账,根据《企业会计准则》规定,企业应以实际发生的经济业务为依据进行会计核算,只要租赁合同真实、租金支付凭证完整(如银行转账记录),即可将租赁支出计入相关成本费用科目,但需注意,会计入账不等于税务合规,企业所得税税前扣除仍需符合税法规定的扣除凭证要求。 -

问:若出租方为个人且无法代开发票,企业有哪些合规的处理方式?

答:应要求出租方到税务机关代开发票,企业需按租金金额的1%(或2%,具体看政策)代缴增值税及附加税费,并按“财产租赁所得”代扣代缴个人所得税(税率20%,可享受月收入不超过4000元的减除800元,超过4000的减除20%的费用后的余额计算税款),若出租方拒绝代开,企业需书面催告并保留证据,同时收集租赁合同、付款凭证、出租方身份信息、房产证明等替代性凭证,在年度企业所得税汇算清缴时,将该笔支出进行纳税调增,不得税前扣除,避免税务风险。

暂无评论,1人围观