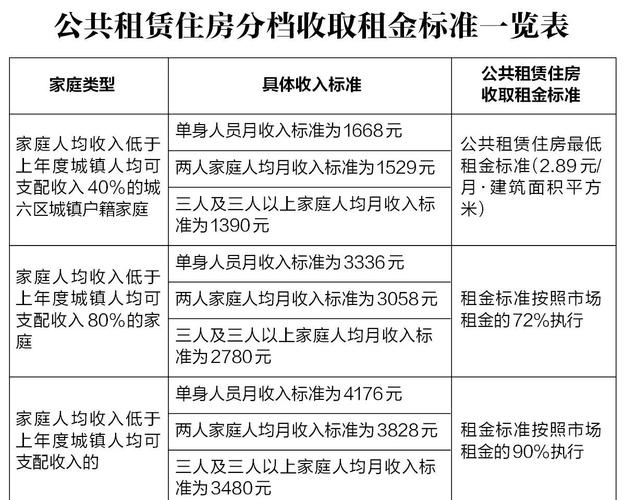

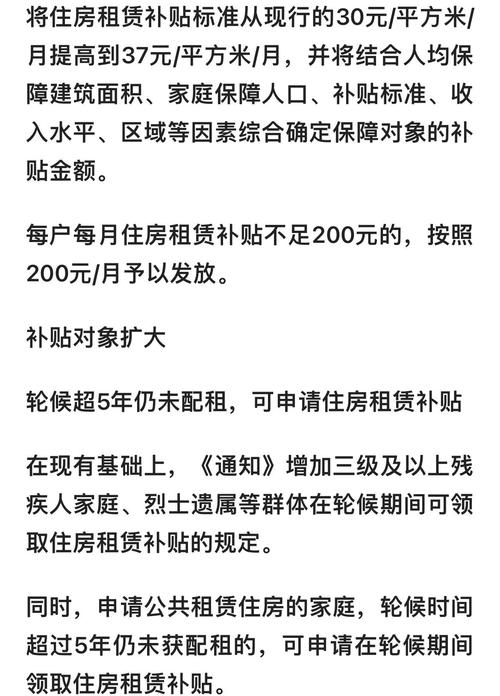

收入范围界定

根据现行政策,公租房申请时对家庭收入的认定覆盖多类来源,具体包括:

- 劳动性收入:工资(含基本工资与绩效部分)、奖金、津贴及补贴等;

- 经营性净收益:个体工商户或自由职业者的生产经营所得扣除成本后的余额;

- 财产衍生收益:银行存款利息、投资收益分红、房屋/车辆出租租金等;

- 转移支付类资金:养老金、退休金、失业救济金、赡养费或抚养费等具有稳定性的经济支持。

需要特别说明的是,部分地区的政策允许扣除特定刚性支出以减轻申请人负担,例如因重大疾病产生的医疗费用、义务教育阶段的学杂费等必要开支,这种差异化设计体现了政策的人性化考量。

核心计算公式与操作流程

(一)基础模型构建

普遍采用的计算公式为:家庭人均可支配收入 = (全体家庭成员年度总收入)÷ 共同居住人数,共同居住人数”一般指户籍登记在同一住址且实际长期同住的直系亲属,包括申请人本人、配偶及未成年子女,不同城市的实施细则可能存在细微差异:有的城市以自然年为统计周期,有的则采用滚动12个月的计算方式。

| 要素类型 | 举例 | 排除项示例 |

|---|---|---|

| 计入项 | ✔️工资薪金 ✔️经营净利 ✔️房租收益 | |

| 剔除项 | ❌个人缴纳的社保公积金 | |

| ❌个人所得税税款 | ||

| ❌法定赡养/抚养义务支出 |

(二)典型工具应用示例

海市“随申办”平台为例,申请人可通过以下步骤完成自助测算:

- 登录APP进入市房管局服务模块;

- 选择公租房申请审核项目;

- 根据系统提示输入各项收入数据;

- 自动生成是否符合准入标准的结果,该数字化服务有效提升了政策透明度和办事效率。

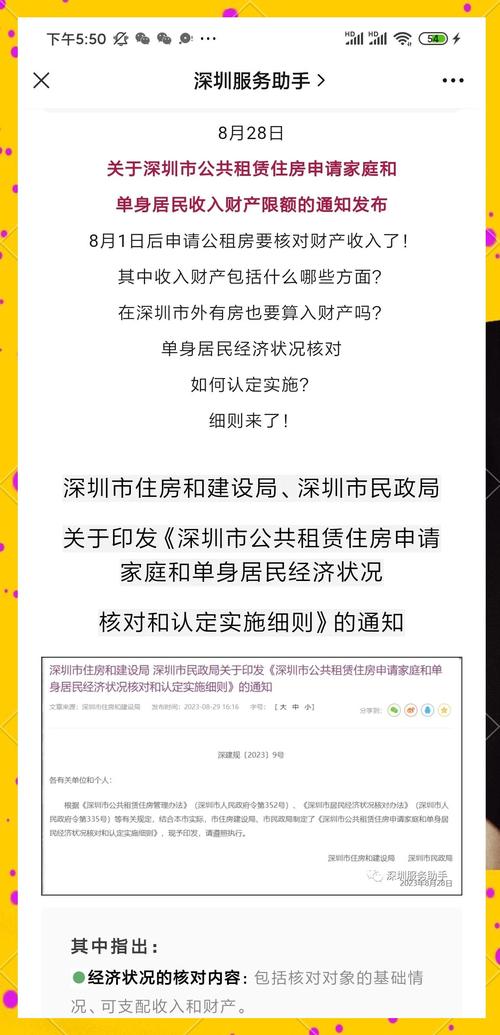

特殊情形处理规则

(一)老年人权益保障机制

针对退休群体,政策明确将养老金纳入可支配收入范畴,但在实际操作中会结合当地平均工资水平进行适度平衡,例如某些地区规定,单靠退休金维持生计且无其他收入来源的家庭,可享受额外照顾政策。

(二)跨区域政策衔接问题

由于我国地域间经济发展不平衡,一线城市与三四线城市的准入门槛存在显著差异,建议申请人密切关注本地最新文件,可通过政务服务网或社区服务中心获取权威解读材料。

常见误区澄清

(一)关于税费的处理原则

需要明确的是,个人依法缴纳的社会保险费(养老/医疗/失业等险种)、住房公积金以及个人所得税,均不在收入核算范围内,这一规定避免了重复计算,使审核结果更精准反映真实负担能力。

(二)动态调整机制认知

各地主管部门通常会每年度更新收入控制线,调整幅度参考CPI增长率、人均可支配收入增速等宏观经济指标,这意味着去年符合条件不代表今年必然达标,定期重新申报是必要的。

相关问答FAQs

Q1:个体户的经营成本能否在计算收入时予以扣除?

A:可以,在核算经营净收入时,允许扣除原材料采购、场地租金、设备折旧等必要运营开支,最终以净利润计入家庭总收入,具体要求需提供正规票据备查。

Q2:海外亲属汇款是否会影响公租房申请资格?

A:视具体情况而定,若汇款属于经常性、持续性的经济支持,则需计入家庭总收入;但临时性的大额赠予(如婚礼礼金)通常不作为常规收入认定,建议保存完整交易记录以供核验。

公租房收入计算是一项系统性工程,既要考虑收入来源的全面性,又要兼顾民生保障的实际需求,申请人应主动利用政府提供的在线工具进行预审,同时关注属地政策更新,确保申报材料的完整性

公租房收入计算,温暖民心,精准施策。