基本概念与原则

-

定义:租赁房屋折旧是对房屋在租赁期间因使用而损耗的价值进行合理估算的过程,其核心目的是将房屋的成本(包括初始购置或建造费用、装修投入等)在其预计可使用年限内系统地分摊到各个会计期间,以反映资产价值的逐渐减少。

(图片来源网络,侵删)

(图片来源网络,侵删) -

适用对象:主要针对出租方而言,承租人通常不承担此项责任(除非是融资租赁),对于经营租赁模式,出租人需按照类似固定资产的管理方式对房屋计提折旧;而在融资租赁中,承租人则需将租入资产视为自有资产处理。

-

关键要素

- 原值确定:一般以购房价格或初始建造价值为基础,同时纳入必要的装修成本,若房东购买了一套商品房用于出租,并投入资金进行翻新改造,则这两部分均应计入折旧基数。

- 预计净残值:指房屋使用寿命结束时预期可回收的残余价值,可根据市场经验或专业评估合理估计,常见比例为原值的5%左右。

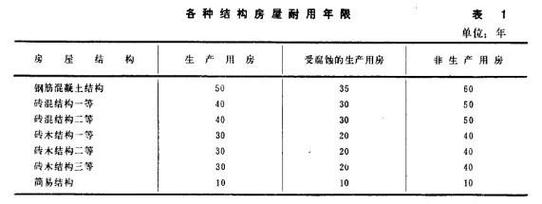

- 使用年限设定:根据房屋的结构类型(如钢筋混凝土、砖木结构)、用途(居住/商业)及实际状况综合判断,普通住宅建议参考20–30年,商业用房可延长至30–40年。

常用计算方法及示例

| 方法名称 | 核心公式 | 特点说明 | 适用场景举例 |

|---|---|---|---|

| 直线法 | 年折旧额=(房屋原值−预计净残值)÷预计使用年限 | 每年折旧额固定,简单易行,便于财务规划 | 大多数普通住宅租赁,尤其是长期稳定出租的情况 |

| 双倍余额递减法 | 年折旧率=2÷预计使用年限×100%;年折旧额=年初固定资产净值×年折旧率 | 前期折旧速度快,后期递减,适合前期损耗较大的资产 | 新装修房源初期快速回收成本 |

| 年数总和法 | 年折旧率=尚可使用年限÷预计使用年限的年数总和×100%;年折旧额=(装修成本−预计净残值)×年折旧率 | 折旧率逐年降低,更符合某些特定资产的实际磨损规律 | 高端商业物业或特殊设计的短生命周期建筑 |

具体案例演示

假设某房东拥有一套原价100万元的钢筋混凝土结构公寓,计划用于出租20年,预估到期后残值为5万元:

-

采用直线法计算:(100万−5万)÷20年=每年4.75万元,即每月约0.396万元,这种方案下,每年的分摊金额恒定,便于预算管理。

(图片来源网络,侵删)

(图片来源网络,侵删) -

若选择双倍余额递减法:首年折旧率为2/20×100%=10%,对应折旧额为100万×10%=10万元;次年基数调整为剩余价值90万元,依此类推,该方法能使企业在早期多提折旧,减轻税负压力。

影响因素分析

-

物理特性差异:不同建筑材料耐久性显著影响折旧周期,现代钢结构厂房可能比传统砖混民宅具有更长的经济寿命。

-

市场环境变化:区域租金水平波动、供需关系转变等因素间接作用于折旧策略,当周边新建竞品增多时,适当缩短折旧年限有助于加快资金回笼。

-

人为干预措施:重大改建工程(如增建楼层、更换外立面材料)会改变原有资产形态,此时需重新评估账面价值并调整后续折旧参数。

(图片来源网络,侵删)

(图片来源网络,侵删) -

合同约定条款:租赁协议中关于维修责任归属、续租优先权等内容也可能制约折旧政策的实施效果,建议在签约前明确各方权利义务边界。

实务操作要点

-

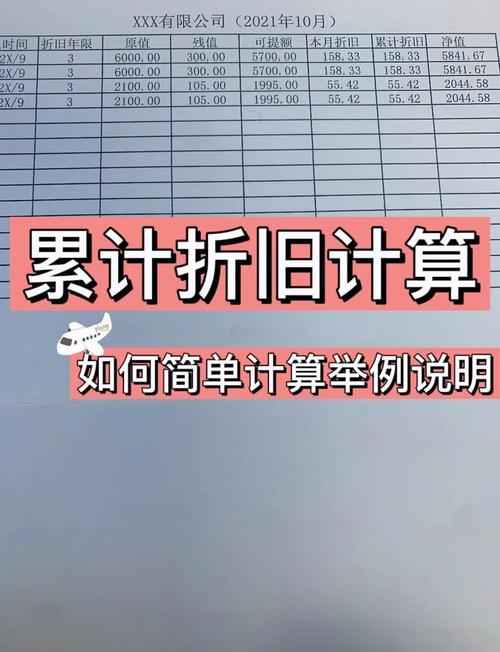

账务处理规范:按月计提折旧时,借记“其他业务成本”科目,贷记“累计折旧”账户,确保财务报表准确反映经营状况。

-

动态监控机制:定期复核实际使用情况与预设参数是否匹配,必要时启动修正程序,例如发现实际出租率低于预期,应及时延长折旧期限以避免虚增利润。

-

税务合规考量:各国税法对不动产折旧均有明确规定,企业须遵循当地法律法规要求,避免因违规操作引发税务风险。

相关问答FAQs:

-

问:租赁期间发生的装修费用能否单独计提折旧?如何操作? 答:可以,装修支出应作为独立资产项目核算,常用直线法公式为:(装修原值−预计净残值)÷预计使用年限,例如投入10万元装修,预计使用5年,残值1万元,则年折旧额为(10−1)÷5=1.8万元,需注意在租赁合同中明确约定折旧方式以避免争议。

-

问:如果房屋提前报废不再出租,剩余未提完的折旧怎么办? 答:已计提的累计折旧无需退回,但尚未处理的部分应立即停止计提,并将资产账面净值转入清理损益科目核算,同时建议通过保险理赔等方式尽量减少损失。

通过以上方法,房东可以科学合理地计算房屋租赁过程中的房屋折旧成本,确保财务状况的准确性和经营

暂无评论,4人围观