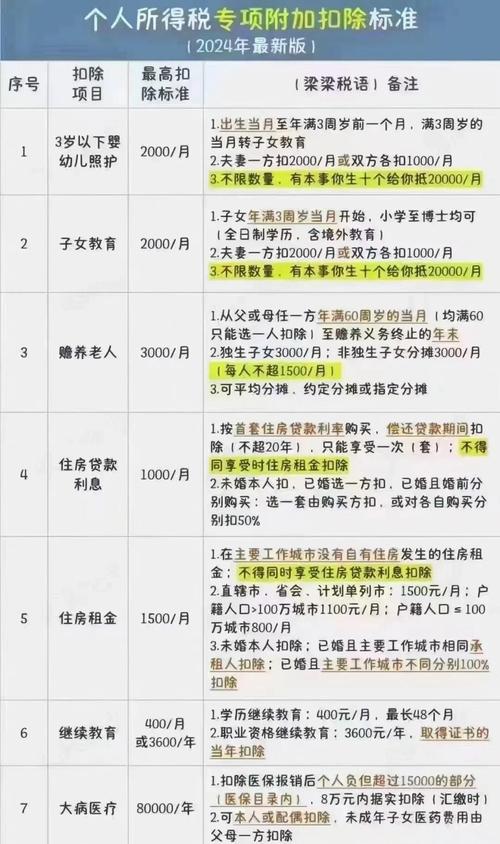

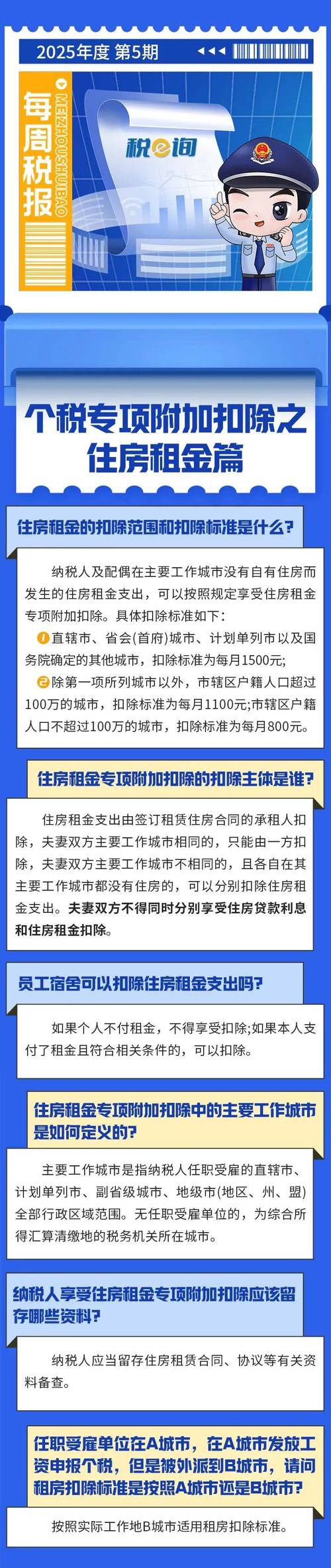

租房补贴的税费计算涉及个人所得税、增值税及附加等多个税种,具体计算方式需根据补贴性质(如是否符合免税条件)、发放主体(单位或个人)以及领取人身份(个人或企业)综合判断,以下从不同维度详细解析税费计算规则及操作要点。

个人所得税:核心关注“免税条件”与“应税所得”

租房补贴是否缴纳个税,关键在于是否符合财政部、国家税务总局规定的免税情形,根据《关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号)及相关规定,租房补贴的个税处理可分为两类:

免税情形(无需缴纳个税)

- 政策性补贴:如符合地方政府规定的住房补贴(如部分城市对引进人才、住房困难职工发放的补贴),若取得补贴的凭证为财政部门统一印制的票据或税务机关认可的合法凭证,且补贴金额符合当地规定的标准,可免征个税。

- 单位集体福利:部分企业为员工统一租赁宿舍并承担费用,或以实报实销形式凭租赁发票报销房租,若属于集体福利性质且符合税法规定的合理性原则,通常不并入工资薪金计税。

应税情形(需并入综合所得计税)

若租房补贴不符合免税条件,则需与当月工资薪金合并,按“综合所得”项目计缴个税,适用3%-45%的超额累进税率,计算公式为:

应纳税额 = (当月工资薪金 + 租房补贴 - 5000元起征点 - 专项扣除 - 专项附加扣除 - 其他依法确定的扣除)× 适用税率 - 速算扣除数

示例:某员工月薪8000元,租房补贴2000元(不符合免税条件),社保公积金扣除1500元,专项附加扣除(住房租金)1500元,则:

应纳税所得额 = 8000 + 2000 - 5000 - 1500 - 1500 = 2000元

适用税率10%,速算扣除数105,应纳税额 = 2000×10% - 105 = 95元。

增值税及附加:区分“是否经营活动”

若租房补贴由个人房东向租客发放(如转租补贴),则涉及增值税;若由企业或单位发放,通常不涉及增值税。

个人房东转租补贴的增值税

个人转租房屋并取得补贴,属于“不动产经营租赁服务”,需缴纳增值税及附加(城建税、教育费附加等)。

- 小规模纳税人:月销售额≤10万元(季度≤30万元)免征增值税;超过部分按5%征收率减按1%缴纳(2023年政策)。

- 一般纳税人:适用9%税率,可抵扣进项税额(如房屋租赁专用发票)。

附加税费:以实际缴纳的增值税为计税依据,城建税(7%、5%、1%)、教育费附加(3%)、地方教育附加(2%),合计约增值税税额的12%(市区)。

企业或单位发放补贴的增值税

企业为员工租房并发放补贴,属于内部福利或职工薪酬,不视为经营活动,无需缴纳增值税,但若企业对外出租房屋并取得补贴,则需按上述规定缴纳增值税。

其他税费:印花税与房产税

- 印花税:个人出租房屋签订租赁合同,按“财产租赁合同”缴纳印花税,税率为租金的0.1%(如月租3000元,年租金3.6万元,印花税=36000×0.1%=36元),企业出租同理。

- 房产税:个人出租住房,按租金收入的4%缴纳房产税;企业出租房产,按租金收入的12%(或从租)计算。

租房补贴税费计算速查表

| 税种 | 纳税人 | 计税依据 | 税率/政策 | 备注 |

|---|---|---|---|---|

| 个人所得税 | 员工个人 | 工资薪金+补贴-免税扣除-专项扣除等 | 3%-45%超额累进 | 符合免税条件可免征 |

| 增值税 | 个人房东/企业 | 租金补贴收入 | 小规模:1%(2023年减按);一般纳税人:9% | 单位内部发放不征增值税 |

| 城建税等 | 个人房东/企业 | 实际缴纳增值税额 | 城建税7%(市区),附加税费5% | 与增值税同时缴纳 |

| 印花税 | 租赁双方 | 租金总额 | 1% | 个人出租住房可减半征收(部分地区) |

| 房产税 | 房东 | 租金收入 | 个人:4%;企业:12% | 个人出租住房优惠政策 |

相关问答FAQs

Q1: 公司直接为员工支付房租,员工是否需要缴纳个税?

A: 若公司直接与房东签订租赁合同并支付房租,属于单位提供的集体福利,员工无需将此福利并入工资薪金缴纳个税;但若公司将房租补贴发放给员工,由员工自行支付房租,则需根据是否符合免税条件判断是否缴纳个税(如无免税凭证,通常需并入工资计税)。

Q2: 个人将自有房屋出租并取得租房补贴,如何计算税费?

A: 需同时缴纳增值税(小规模纳税人1%,一般纳税人9%)、附加税费(增值税额的12%左右)、房产税(租金4%)、印花税(租金0.1%),若月租金未超过10万元(小规模),可免征增值税,其他税费仍需缴纳,个税方面,租金收入需按“财产租赁所得”项目,减除费用(800元或租金20%)后按20%税率计税。

暂无评论,1人围观