是关于租房和买车如何做账的详细指南,结合最新会计准则及实务操作整理而成:

(图片来源网络,侵删)

租房的账务处理

自有房产作为员工宿舍的情况

若企业将自有房屋提供给员工居住,需按非货币性福利进行核算:

- 计提时:根据受益部门划分成本中心

借:生产成本/管理费用/在建工程等(依实际使用部门)

贷:应付职工薪酬——非货币性福利 - 实际分摊折旧费用时:

借:应付职工薪酬——非货币性福利

贷:累计折旧

注:不同部门的租金需计入对应科目(如行政部门计入“管理费用”,销售团队则归入“销售费用”),此方式适用于宿舍所有权归属公司的场景。

外部租赁房源的处理

当企业从第三方租用房屋供员工使用时:

- 支付租金时直接计入福利费:

借:管理费用——职工福利费

贷:银行存款 - 通过应付职工薪酬过渡的情况:

借:应付职工薪酬——福利费

贷:银行存款

该模式下,租金视为员工额外补贴,需并入工资总额计算个税,建议保留租赁合同、付款凭证及分配明细表作为原始单据。

买车的账务处理

全款购车的会计分录

以公司名义购买车辆属于固定资产投资:

- 初始确认:

借:固定资产——交通工具/运输设备(含购车价、税费、保险费、上牌费等)

贷:银行存款/现金 - 后续支出处理:年度保险费、维护保养等日常开支应计入“管理费用”科目下的子类目;而贷款购车产生的利息则需资本化叠加至资产原值中。

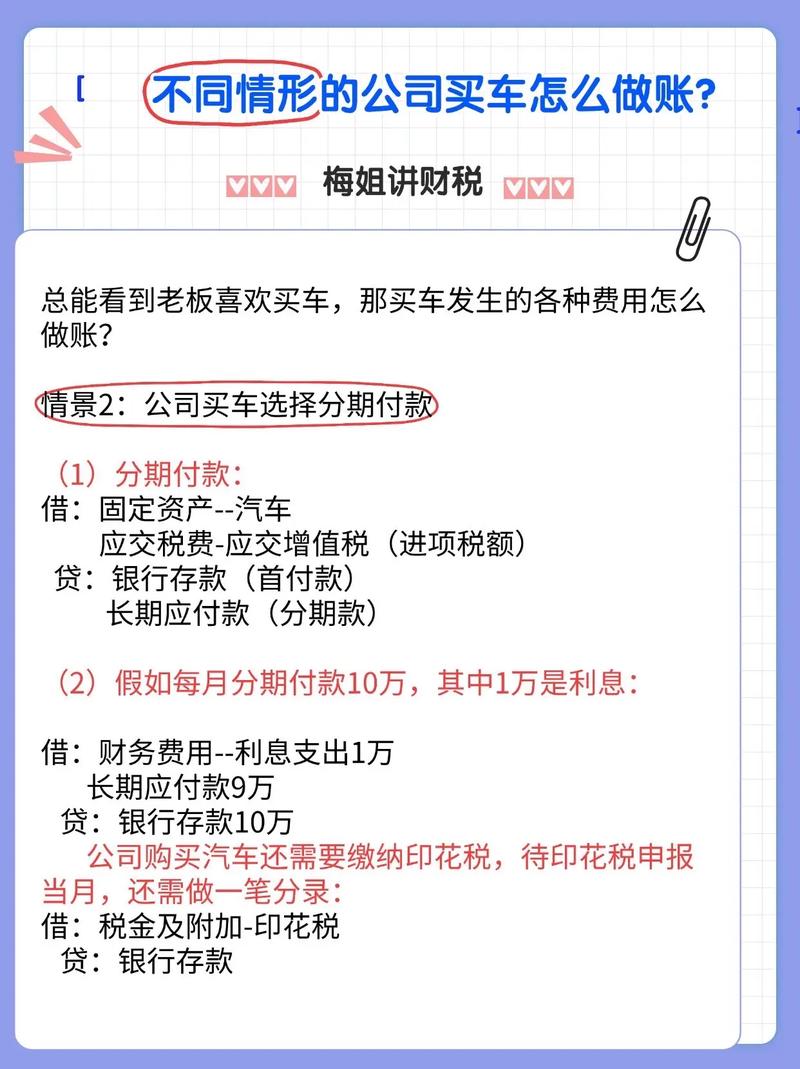

融资租赁模式的特殊处理

采用融资方式取得车辆时:

(图片来源网络,侵删)

- 资产入账与负债同步登记:

借:固定资产——融资租入资产

未确认融资费用

贷:长期应付款 - 分期偿付租金时:逐期减少长期应付款余额,并分摊融资成本至财务费用科目,租赁期满后若选择买断,需调整固定资产所有权状态并重新评估残值。

折旧计提规则

无论购置方式如何,均需按月计提折旧:

- 直线法公式:(原值-预计净残值)÷预计使用年限=月折旧额

借:管理费用——折旧费用

贷:累计折旧

建议建立车辆台账记录每次折旧金额及累计净值,便于税务申报与资产管理。

对比分析表

| 项目 | 租房(外部租赁) | 买车(全款购置) | 融资租赁购车 |

|---|---|---|---|

| 入账科目 | 管理费用/应付职工薪酬 | 固定资产 | 固定资产+长期应付款 |

| 税务影响 | 不可抵扣进项税额 | 可凭专票抵扣增值税 | 租金利息部分按规则抵税 |

| 折旧要求 | 无 | 必须按月计提 | 需区分本金与利息部分处理 |

| 凭证管理 | 租赁合同、付款回单 | 购车发票、完税证明、登记证书 | 租赁协议、还款计划表、产权转移文件 |

相关问答FAQs

Q1: 如果公司既给员工提供免费住宿又配车,这两部分费用能否合并统计?

A: 不建议合并,根据会计准则,住房属于非货币性福利,应通过“应付职工薪酬”科目归集;而车辆作为固定资产需单独建账并计提折旧,两者性质不同,分开核算有利于清晰展示人力成本结构,且在税务稽查时更能体现合规性。

Q2: 融资租赁车辆在资产负债表中如何列示?

A: 需同时体现资产与负债双重属性,具体而言,“固定资产”科目记录车辆现值,对应的“长期应付款”反映尚未偿还的租金本金,这种双向表述既符合实质重于形式原则,也满足报表使用者对企业偿债能力的评估需求。

企业在进行租房与买车的账务处理时,应严格区分费用性质与资产类型,确保会计

(图片来源网络,侵删)

暂无评论,4人围观