核心政策背景

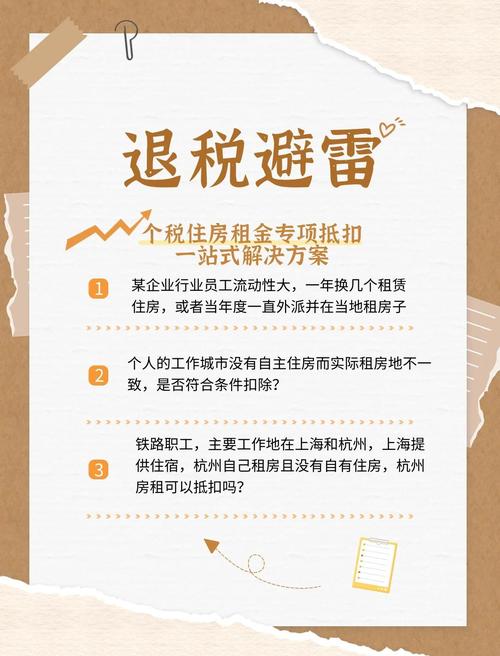

根据《个人所得税专项附加扣除暂行办法》,纳税人可在主要工作城市无自有住房的情况下,按实际支付租金申请住房租金专项附加扣除,该扣除需满足以下条件:

✅ 唯一性原则:同一纳税年度内仅能选择一处住房申请扣除;

✅ 地域限制:扣除标准按所在城市分级(直辖市/省会/计划单列市为1500元/月,其他城市为1100元/月,部分小城市为800元/月);

✅ 时效性:需在租赁期内持续申报,若中途换房需重新提交信息。

中途换房的典型场景及处理方案

| 场景类型 | 关键问题 | 解决方案 |

|---|---|---|

| 同城市内更换房源 | 原合同未到期,新合同已签订 | 立即通过「个人所得税」APP更新租赁信息,确保次月起按新地址扣除 |

| 跨城市迁移(如换工作) | 新旧城市扣除标准不同 | 需终止原城市扣除,在新城市重新填报信息,并追溯至迁移当月 |

| 临时过渡期重叠 | 两段租期存在空档或重复 | 仅能选择其中一处申报,需提供真实居住证明 |

| 转租/合租变自主签约 | 第三方中介变为直接与房东签约 | 需重新上传新合同及房东身份信息,不影响扣除连续性 |

具体操作步骤(以「个人所得税」APP为例)

第一步:终止原租赁信息

- 登录APP → 进入「办税」→「专项附加扣除修改」;

- 找到「住房租金」条目 → 点击「作废」;

- 选择作废原因(如「不再租赁」)→ 提交审核。

⚠️ 注意:作废操作需在换房当月完成,否则可能造成重复扣除风险。

第二步:新增新租赁信息

- 返回「专项附加扣除填报」页面 → 选择「住房租金」;

- 填写新房源信息:

- 租赁起止日期(建议从换房当月开始);

- 房屋坐落地址(精确到门牌号);

- 出租方姓名及身份证号(个人房东)或公司名称及统一社会信用代码(机构房东);

- 上传材料:租赁合同封面+关键页(含双方签字、租赁期限)、付款凭证(银行流水/支付宝账单)。

📅 提示:系统默认按月扣除,若换房发生在月中,可手动调整扣除比例。

第三步:核对累计扣除额

- 进入「收入纳税明细查询」→ 查看全年累计已扣除金额;

- 若发现多扣或漏扣,可通过「异议申诉」功能修正;

- 次年3-6月汇算清缴时,系统会自动核算全年应退/补税额。

常见疑问与风险规避

Q1: 换房导致中间有几天没住任何房子,这段时间能补扣吗?

❌ 不能,扣除要求“实际居住”,无房期间不可补扣,建议将新合同起始日提前至离旧房日期最近的整月。

Q2: 同时在北京和上海租房,可以分别扣吗?

❌ 不行,全年只能选择一个城市的一处住房申报,若因工作调动需变更城市,需在迁入当月立即更新信息。

Q3: 房东不愿提供身份证怎么办?

💡 替代方案:部分城市允许用《房屋租赁登记备案证明》替代房东身份证明,具体以当地税务局要求为准。

Q4: 已经预扣了全年税款,换房后还能退税吗?

✅ 可以,次年汇算时,系统会根据实际申报的租赁月份重新计算可扣除额,原计划租满12个月(18000元),但实际只租了8个月,则可退还多扣的4个月税款。

必备材料清单

| 材料类型 | 用途 | 获取方式 |

|---|---|---|

| 新版租赁合同 | 证明租赁关系及期限 | 与房东协商签订 |

| 租金支付凭证 | 佐证实际支出 | 银行/支付宝/微信转账记录 |

| 房东身份证复印件 | 核验出租方身份 | 向房东索取(注明“仅供税务申报”) |

| 房屋租赁备案证明 | 部分地区强制要求 | 到社区事务受理中心办理 |

| 个税APP截图 | 留存操作记录 | 自行截图保存 |

典型错误案例警示

🚫 错误1:长期不更新信息

王先生2024年3月从A小区搬到B小区,但未在APP更新信息,导致4-12月仍按A小区地址扣除,次年汇算时被查出重复扣除,需补缴税款+滞纳金。

👉 正确做法:换房当月立即作废旧信息并新增。

🚫 错误2:虚构租赁信息

李女士为多扣税款,伪造了一份虚假租赁合同,税务机关通过大数据比对发现其名下有房产,判定为虚假申报,列入税收黑名单。

👉 正确做法:如实申报,违规将面临罚款甚至刑事责任。

相关问答FAQs

Q1: 我换了三次房子,每次都要重新申报吗?

A: 是的,每次更换房源都需在APP上终止前一条记录并新增当前租赁信息,但全年仍视为一处住房扣除,不会增加扣除额度。

Q2: 如果新房东不肯配合提供身份证怎么办?

A: 可尝试以下方法:① 协商出具加盖公章的《房屋租赁证明》;② 联系街道办开具《居住登记凭证》;③ 咨询当地税务局是否接受其他替代材料(如水电费账单+物业证明),若均不可行,建议更换愿意配合的房东。

通过以上步骤,您可合规完成租房换房后的个税调整,建议每月初检查APP中的扣除状态,确保信息同步,如有复杂情况(如海外租房、公司宿舍等),建议携带

暂无评论,3人围观