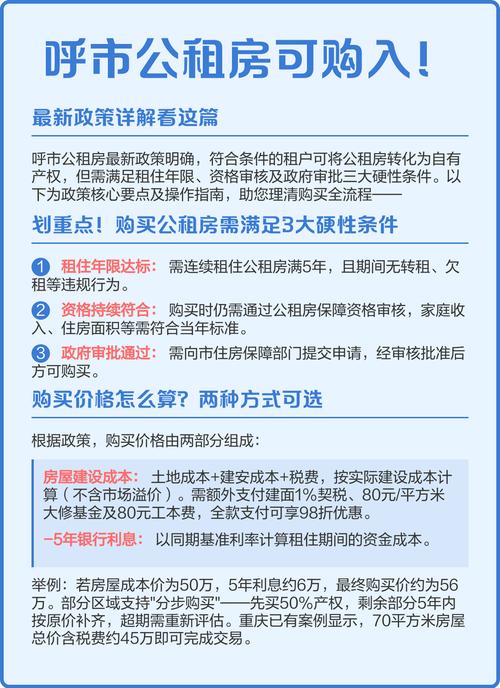

公租房作为一种保障性住房,主要目的是解决中低收入群体的住房困难问题,其性质以租赁为主,但部分地区试点了“租转售”政策,允许符合条件的承租人购买公租房,关于公租房购买,需结合地方政策、房源类型、个人条件等多方面因素综合考量,具体流程和规则因城市而异,以下从政策依据、购买条件、购买流程、价格计算及注意事项等方面进行详细说明。

公租房购买的政策依据与性质

公租房的购买并非全国统一政策,而是地方根据《公共租赁住房管理办法》《国务院关于加快发展保障性安居工程的意见》等文件精神,结合当地住房保障实际情况开展的试点探索,公租房购买主要分为两种模式:一种是完全产权购买,即承租人以市场价或优惠价购买后获得房屋完全产权,可上市交易;另一种是有限产权购买,即购买后一定年限内不得上市交易,期满后需补缴土地收益等价款才能取得完全产权,需注意,并非所有公租房都允许购买,仅部分城市试点中的特定房源(如新建配建公租房、存量转化公租房)可能开放购买渠道,且需以当地住建部门发布的通知为准。

购买公租房的基本条件

符合以下条件的承租人可申请购买公租房,具体条件可能因城市差异略有调整,但核心要求通常包括:

- 户籍与居住要求:具有本地城镇户籍或持有当地居住证,且在本地实际居住;部分城市要求申请人及家庭成员在当地无自有住房或住房面积低于规定标准。

- 收入与财产限制:家庭年收入、总资产不超过当地规定的购买公租房准入标准,确保购买对象为中等偏下收入住房困难家庭。

- 租赁期限:已承租公租房且连续租赁满一定年限(通常为3-5年),无违约记录(如拖欠租金、违规转租等)。

- 信用状况:个人及家庭成员信用良好,无重大不良信用记录。

- 政策房限制:申请人及家庭成员未享受过其他保障性住房(如经济适用房、限价房)或未购买过房改房等政策性住房。

以某试点城市为例,其购买条件可参考下表:

| 条件类别 | 具体要求 |

|---|---|

| 户籍要求 | 本市城镇户籍,且户籍登记满5年;非本市户籍需持有居住证并连续缴纳社保满3年 |

| 住房状况 | 家庭人均建筑面积低于15㎡,且名下无其他房产 |

| 收入标准 | 家庭年收入不超过上年度城镇居民人均可支配收入的2倍(以3口之家为例,年收入≤15万元) |

| 租赁期限 | 连续承租公租房满3年,无租金拖欠记录 |

| 信用要求 | 个人征信报告中无连续3次逾期或累计6次逾期记录 |

公租房购买的流程

购买公需遵循“申请-审核-选房-签约-缴款-办证”的基本流程,具体步骤如下:

- 申请与提交材料:承租人向当地住建部门或住房保障中心提交购买申请,需提供身份证明、户籍证明、收入证明、住房情况证明、租赁合同、无违规记录证明等材料,部分地区可通过线上政务平台提交电子材料。

- 资格审核:住建部门联合民政、不动产登记等部门对申请人资格进行审核,审核内容包括户籍、收入、住房、租赁年限等,审核周期一般为15-30个工作日,审核结果通过官网、社区公示等方式公布。

- 选房与价格确认:审核通过后,申请人可参与选房,试点城市的公租房购买价格通常有两种计算方式:一是市场评估价折扣,即在房屋市场评估价基础上给予一定折扣(如8-9折);二是成本价加微利,包含土地成本、建安成本、税费等,再加不超过5%的微利,价格需由第三方评估机构评估并经住建部门核定。

- 签订购房合同:选房后,与公租房产权单位(如政府委托的运营公司、开发商)签订《公租房买卖合同》,明确房屋价款、付款方式、交付时间、产权办理等内容,合同需注明房屋性质为“保障性住房”,并限制上市交易年限(如5年内不得转让)。

- 缴纳购房款:按合同约定支付购房款,可选择一次性付款或分期付款(部分城市支持公积金或商业银行贷款),一次性付款可享受一定优惠(如98折),分期付款需符合当地信贷政策。

- 办理产权登记:缴款完成后,产权单位协助申请人办理不动产权证书,证书上会注明“保障性住房”“有限产权”等字样,明确上市交易限制条件。

购买公租房的注意事项

- 明确房源性质:购买前需确认房源是否属于可售型公租房,部分城市“只租不售”,避免因信息不对称导致纠纷。

- 关注产权限制:有限产权购买后,上市交易需补缴土地收益价款,具体比例由地方政府规定(如补缴土地出让金及增值收益的30%-50%),且需满足年限要求(如满5年或10年)。

- 评估自身经济能力:公租房购买虽低于市场价,但仍需考虑后续的物业费、维修基金等持有成本,确保长期支付能力。

- 政策动态性:保障性住房政策可能随城市发展调整,需关注当地住建部门最新通知,避免因政策变动影响购买资格或权益。

相关问答FAQs

Q1:购买公租房后可以出租或转售吗?

A:购买公租房后,在有限产权期限内(通常为5-10年)不得出租或转售,期满后若需上市交易,需向住房保障部门申请,补缴土地收益等价款后取得完全产权,方可按普通商品房交易,补缴金额一般为成交价的10%-20%(具体比例因地而异),且需缴纳相关税费。

Q2:购买公租房的贷款政策是什么?

A:部分城市支持公积金贷款或商业银行贷款购买公租房,但贷款额度、利率需符合当地信贷政策,公积金贷款额度不超过账户余额的10-12倍,利率按同期公积金贷款利率执行;商贷利率可能享受一定优惠(如LPR基础利率下浮10%),但申请人需满足银行收入、征信等要求,具体贷款政策需咨询当地公积金管理中心及商业银行。

公租房虽好,购买需了解流程与条件。