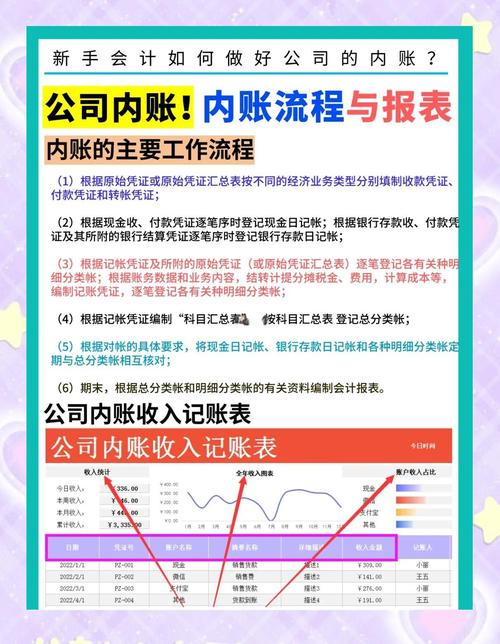

公司租房子做账是企业日常财务处理中的重要环节,需根据租赁性质、支付方式及会计准则规范操作,具体流程及账务处理如下:

租赁类型判断与科目设置

首先需明确租赁性质,根据《企业会计准则第21号——租赁》,租赁分为经营租赁和融资租赁,经营租赁通常指租赁期较短、资产所有权不转移且租金不包含购买选择权的租赁;融资租赁则指实质上转移了与资产所有权相关的全部风险和报酬的租赁,不同类型租赁的会计处理差异较大,需准确判断。

科目设置方面,涉及的主要科目包括:

- “管理费用——租赁费”(用于办公用房等经营租赁支出)

- “制造费用——租赁费”(用于生产车间等经营租赁支出)

- “预付账款”(用于预付租金)

- “长期待摊费用”(用于融资租赁的初始直接费用或未确认融资费用)

- “使用权资产”与“租赁负债”(融资租赁下确认的资产及负债科目)

经营租赁的账务处理

租金支付方式

-

按期支付:直接计入当期费用

借:管理费用/制造费用——租赁费

贷:银行存款/库存现金

若为预付租金,先通过“预付账款”过渡:

借:预付账款

贷:银行存款

分摊时:

借:管理费用/制造费用——租赁费

贷:预付账款 -

押金处理:支付押金时计入其他应收款,退回时冲减

借:其他应收款——租赁押金

贷:银行存款

退回时反向分录 (图片来源网络,侵删)

(图片来源网络,侵删)

费用分摊原则

若租金包含物业费、水电费等,需按实际受益对象拆分,

- 办公区水电费:借记“管理费用——水电费”

- 生产车间水电费:借记“制造费用——水电费”

融资租赁的账务处理

融资租赁需确认“使用权资产”和“租赁负债”,初始计量按租赁期开始日租赁付款额的现值与公允价值较低者确定,相关会计分录如下:

-

租赁开始日:

借:使用权资产

未确认融资费用

贷:租赁负债——租赁付款额 -

支付租金及分摊融资费用:

每期支付租金时:

借:租赁负债——租赁付款额

贷:银行存款

同时分摊融资费用(按实际利率法):

借:财务费用

贷:未确认融资费用 (图片来源网络,侵删)

(图片来源网络,侵删) -

折旧计提:

使用权资产需按自有资产计提折旧,折旧年限按租赁期与资产使用寿命孰短确定:

借:管理费用/制造费用——折旧费

贷:使用权资产累计折旧

特殊情形处理

- 租赁变更:若租赁期、租金等发生变更,需重新计算租赁负债及使用权资产,调整账面价值。

- 与租赁相关的初始直接费用(如中介费、佣金),经营租赁下直接费用化,融资租赁下计入使用权资产成本。

税务处理要点

- 增值税:若出租方为一般纳税人,可开具增值税专用发票,企业抵扣进项税(现代服务业税率通常为6%或9%)。

- 企业所得税:经营租赁租金按实际发生额税前扣除,融资租赁资产折旧可税前扣除,未确认融资费用分期摊销扣除。

账务处理示例(经营租赁)

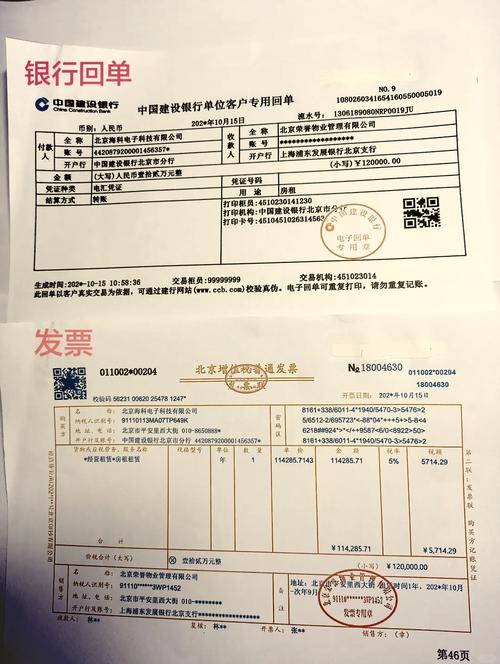

假设公司租用办公用房,年租金12万元(含物业费2万元),按季支付,押金1万元(退回):

-

支付押金时:

借:其他应收款——租赁押金 10,000

贷:银行存款 10,000 -

每季度支付租金(分摊物业费):

借:管理费用——租赁费 25,000

管理费用——物业费 5,000

贷:银行存款 30,000 -

退回押金时:

借:银行存款 10,000

贷:其他应收款——租赁押金 10,000

相关问答FAQs

Q1:经营租赁与融资租赁在账务处理上的核心区别是什么?

A1:核心区别在于资产确认与费用分摊方式,经营租赁下,租金直接计入当期费用,不确认资产;融资租赁下,需确认“使用权资产”和“租赁负债”,资产按期计提折旧,负债分摊融资费用,体现“实质重于形式”原则。

Q2:预付多年租金时,如何进行账务处理?

A2:预付多年租金应通过“预付账款”科目核算,按租赁期分期摊销计入相关费用,预付3年租金36万元,每月摊销1万元:

- 预付时:借:预付账款 360,000 贷:银行存款 360,000

- 每月摊销:借:管理费用——租赁费 10,000 贷:预付账款 10,000

暂无评论,1人围观