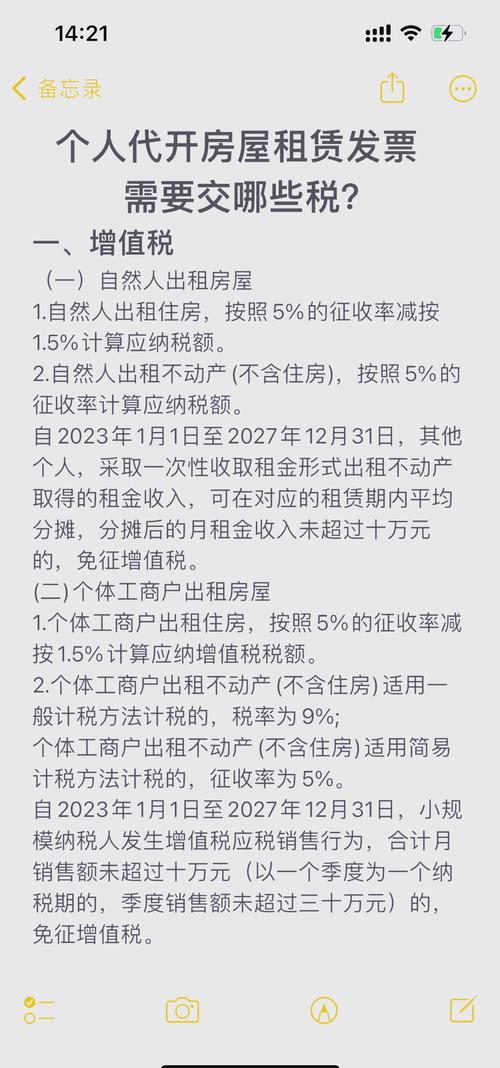

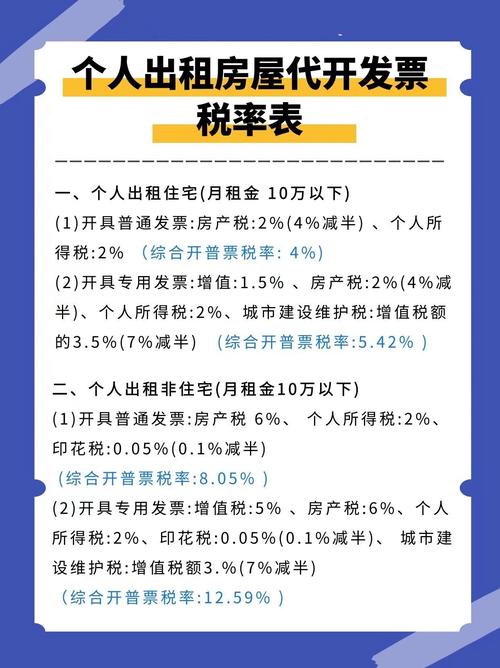

是关于租房扣税如何更划算的详细指南,结合最新政策与实操技巧,帮助您最大化利用个税专项附加扣除福利:

(图片来源网络,侵删)

政策核心规则对比

| 项目 | 住房租金扣除 | 房贷利息扣除 |

|---|---|---|

| 适用条件 | 在主要工作城市无自有住房且实际支付租金 | 持有首套住房贷款并处于还贷阶段 |

| 扣除标准 | 根据所在城市等级分档: • 直辖市/省会等→1500元/月 • 人口超百万非省会城市→1100元/月 • 其他城市→800元/月 |

固定1000元/月(全国统一) |

| 期限限制 | 无明确年限,随租赁行为持续享受 | 最长240个月(20年) |

| 互斥原则 | 与房贷利息二选一,不可同时享受 | 同上 |

关键决策因素分析

收入水平与税率档位的影响

不同收入群体的选择策略差异显著:

- 高收入者(如适用45%税率):优先选择租金抵扣,例如在北京租房每月可扣1500元,按最高税率计算,单月减税可达675元(1500×45%),远超房贷的定额1000元基数带来的收益。

- 中低收入者(适用较低税率):两者差距缩小,以月入1.5万元的成都程序员为例,若选择当地租房抵扣(1100元/月),全年节税额比房贷多出120元,但需结合未来规划灵活调整。

城市分级与地域差异

城市规模直接影响租金扣除额度。

- 一线城市(如北京、上海)租客每月可扣1500元,而普通三线城市仅为800元,此时需对比当地平均房租水平与自身实际支出,避免“纸面优惠”。

- 特殊案例:若在人口刚过百万的新兴城市工作,即使有房贷,也可能因租房扣除标准更高而更划算。

动态调整策略

税务系统允许按月变更扣除项目,这为分段优化提供可能:

- 过渡期组合方案:如上半年租房、下半年购房的人群,可将年度申报拆分为两个阶段,分别适用不同扣除方式,例如杭州租客前6个月用租房抵扣,后6个月转房贷,全年累计节省更多。

- 职业变动应对:频繁跳槽者需注意新工作地的政策变化,及时更新申报信息以维持最优状态。

实操步骤与材料准备

申报流程

通过“个人所得税”APP操作路径如下:

(图片来源网络,侵删)

- 首页→“我要填报”→选择“专项附加扣除”→进入“住房租金”模块;

- 填写房东姓名/单位、房屋地址及租期(无需上传合同);

- 保存相关信息并提交审核。

必备佐证材料

虽然线上申报不强制要求上传合同,但建议留存以下文件备查:

- 有效租赁合同或协议;

- 租金支付凭证(银行转账记录、支付宝账单等);

- 房东身份证复印件(如能获取)。 注:税务机关有权进行抽查,虚假申报将面临处罚及信用损失。

典型案例解析

案例1:北上广深职场新人

背景:月薪3万元的设计总监,在公司附近合租公寓,月租金4000元。 方案对比:

- 选租房抵扣:1500元×20%(税率)×12个月=3600元/年;

- 选房贷抵扣:1000元×20%×12个月=2400元/年。 显然选择租房抵扣更优,尤其适用于短期无购房计划的年轻人。

案例2:成家后的改善型需求

背景:已婚夫妇一方有房贷记录,另一方在异地工作租房。 策略:配偶双方可分别申报不同项目的扣除(一人房贷+另一人租房),实现家庭整体税负最小化。

相关问答FAQs

Q1:如果同时有租房和房贷,该如何选择?

答:根据政策规定,两者只能二选一,建议通过计算实际节税额决定:将各自的扣除金额乘以适用税率,选择数值更高的项目,若租房扣除标准高于当地房贷利息的实际支出,则优先选择租房抵扣。

(图片来源网络,侵删)

Q2:没有正式租赁合同能否申报租房扣除?

答:可以申报,但需确保填写的信息真实有效,税务系统目前不强制上传合同,但会随机抽查,为规避风险,尽量与房东补签合同或保留转账记录作为辅助证明。

租房个税扣除的划算程度取决于收入水平、所在城市、职业阶段等多重因素,通过动态调整申报策略、合理利用政策差异,并配合规范的材料准备,您完全有可能将

暂无评论,3人围观