是关于租房如何免除或减少个人所得税的详细指南,结合最新政策和实操步骤整理而成:

政策核心要点

-

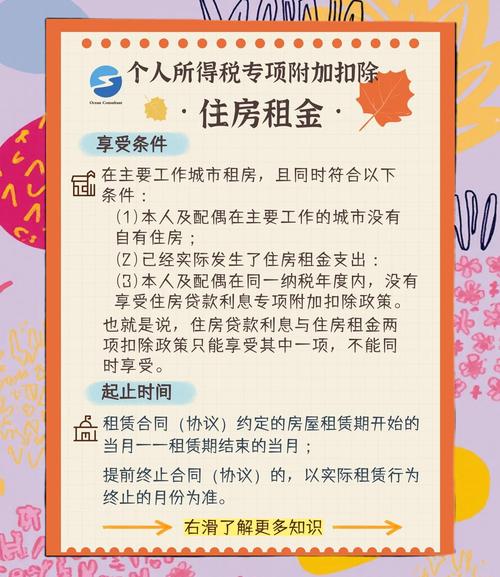

适用对象:本人及配偶在主要工作城市无自有住房且实际发生租赁行为的纳税人,若双方均符合条件,可选择一方申报扣除。

-

城市分级标准与抵扣额度 | 城市类型(以市辖区户籍人口为基准) | 每月扣除限额 | 示例地区 | |------------------------------------|--------------------|------------------------| | ≤100万人 | 800元 | 多数三四线城市 | | >100万人 | 1100元 | 柳州、石家庄等省会 | | 国务院指定重点城市 | 1500元 | 北京/上海/广州/深圳 |

-

双重限制原则:同一纳税年度内不得同时享受住房贷款利息专项附加扣除与住房租金扣除;若已通过其他渠道(如单位福利分房)获得住房支持,则不可重复申请。

申报全流程解析

(一)材料准备阶段

- 必备文件清单:①有效租房合同原件及复印件;②房东身份证件照片或扫描件;③租金支付凭证(银行转账记录/支付宝账单);④不动产登记中心出具的家庭房产查询证明,特别提示:农村集体土地上建设的租赁房需额外提供村委会盖章的合规性说明。

(二)线上操作指引(以个税APP为例)

- 入口定位:打开「个人所得税」APP→首页点击「专项附加扣除」→选择「住房租金」。

- 信息核验:系统自动带入部分身份数据,需手动确认工作单位所在地是否准确,例如在北京工作的纳税人,即使实际居住在燕郊,仍应按“北京市”标准填报。

- 模式选择策略:

- 按月抵扣模式:适合收入稳定的工薪阶层,当月即可减少应纳税所得额,操作时需指定扣缴义务人(通常为单位财务部门)。

- 年度汇算清缴模式:自由职业者或多处收入人群的首选,次年3-6月统一办理退税,此模式下可与其他专项附加扣除(如赡养老人、子女教育)合并计算。

- 特殊场景处理:合租情况下,仅签约承租人有资格申报,建议通过补充协议明确同住人员不参与税务申报条款。

(三)注意事项

- 租赁房屋须具备合法产权证明,违章建筑、地下室等非居住用途空间不符合要求。

- 跨城工作者需注意地域认定规则:以劳动合同签订地而非社保缴纳地作为判断依据。

- 年度中间换租时,允许重新提交新合同变更备案,但累计扣除金额不得超过当年额度上限。

常见误区澄清

- 所有租房支出都能抵税,实际上仅允许扣除定额标准内的金额,超额部分不可累积或顺延至下年使用,例如在上海租房的实际月租为5000元,仍只能按1500元/月的标准进行抵扣。

- 申报后立即见效,采用单位代扣方式的纳税人,需确保在当月工资发放前完成信息提交;选择自行申报的则需待年度汇算时才能体现减税效果。

- 虚假申报无风险,税务部门已实现与住建部门的房产大数据联网核查,虚构租赁关系将面临信用惩戒甚至法律责任。

关联优惠政策叠加运用

- 财产租赁所得计税优化:个人出租闲置房产时,若单次收入低于4000元可减除800元费用;超过4000元的按20%比例扣除成本后再计征个税,该政策与租客端的租金抵扣形成双向利好。

- 多项目组合申报技巧:符合条件的纳税人可同时申报住房租金、大病医疗、继续教育等多项扣除,实现税收筹划最大化,例如在职读研人员的学费支出与租房费用可并行抵扣。

FAQs

Q1:夫妻双方在不同城市工作如何分配扣除额度?

A:根据《个人所得税专项附加扣除暂行办法》,夫妻双方主要工作城市相同的,只能选择一方扣除;若工作城市不同且各自满足无房条件,则可分别按照各自工作地的标准申报扣除,例如丈夫在北京工作无房,妻子在上海工作也无房,两人均可享受各自城市的租金扣除政策。

Q2:长租公寓运营商提供的集中开票服务是否影响个税申报?

A:不影响,只要发票抬头为承租人本人姓名,且发票内容注明为“房租”,即可作为有效凭证正常申报,建议保留电子发票原件备查,确保票面信息与租赁合同地址一致,对于通过第三方平台支付的租金,需同时上传支付

暂无评论,7人围观