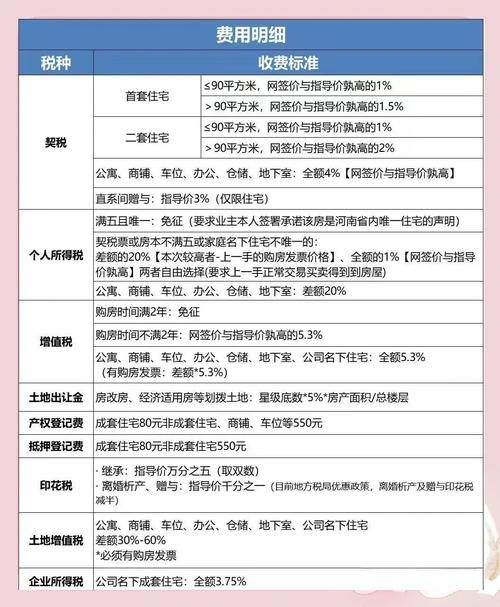

是关于政府租房税费计算的详细说明,结合最新政策和不同场景进行梳理:

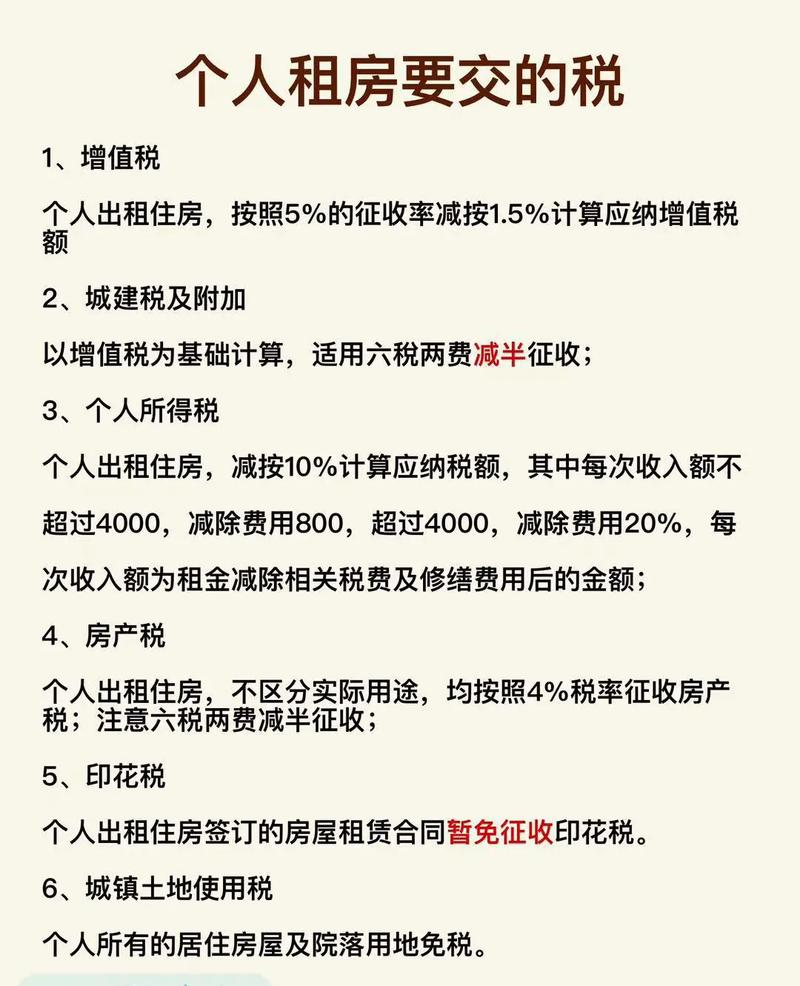

个人出租住房的税费标准

-

增值税

根据2025年实施的《住房租赁条例》,若月租金收入不超过10万元,可免征增值税及附加税费,这一政策显著降低了中小房东的税务负担,某房东每月收取租金8000元,则无需缴纳增值税。

-

房产税

按租金收入的4%计征,以月租3000元为例,需缴纳3000×4%=120元/月,该税率体现了对住宅类房源的税收优惠。

(图片来源网络,侵删)

(图片来源网络,侵删) -

个人所得税

计算步骤分为两步:先扣除800元费用和已缴房产税,剩余部分按10%税率征收,仍以月租3000元为例:(3000-800-120)×10%=208元/月,这种累进式计算方式进一步减轻了小额出租者的税负。

-

综合申报与地方差异

部分地区采用综合征收率简化流程,如北京市规定可选择按5%的综合税率一次性缴纳所有相关税费;合肥市对月租金低于5000元的住房适用4%、5000元以上适用8%的分级征收标准,实际操作中建议优先咨询当地税务机关或通过政务平台查询最新执行口径。

(图片来源网络,侵删)

(图片来源网络,侵删)

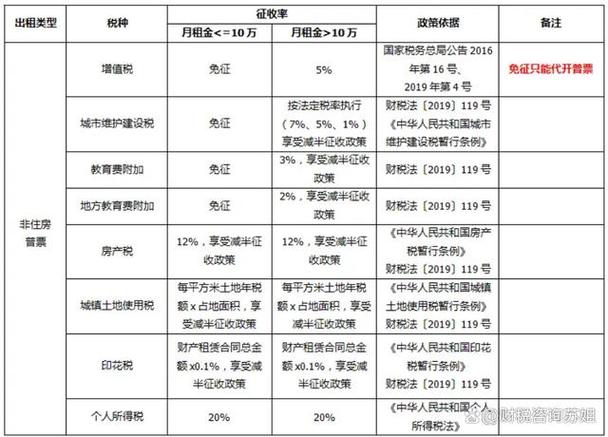

企业出租住房的特殊政策

-

增值税处理

住房租赁企业中的一般纳税人可选择简易计税方法,按5%征收率减按1.5%缴税;小规模纳税人同样适用该优惠政策,此规定鼓励专业化运营,提升市场供给质量。

-

房产税优惠

企事业单位等向个人或规模化租赁企业出租住房时,减按4%税率征收房产税,该政策旨在激活存量房源进入租赁市场。

-

保障性租赁住房支持

经认定的保障性租赁住房项目可参照上述税收政策执行,改造商业办公用房用于居住的项目,取得认定书后即可享受同等优惠,此类政策推动城市闲置空间转化利用。

非住房出租的高税率情形

当出租物业性质为商铺、写字楼等非居住用途时,税费标准明显提高:月租金≤3万元按7%、>3万元按12%的综合征收率计税,需注意房产证标注用途直接影响税率适用,商改住项目需提前确认资质。

实践中的费用承担与发票问题

尽管法律规定出租方为纳税义务人,但实际交易中存在多种操作模式:正规公寓通常自行承担税费并提供发票;普通民宅租赁时,部分房东可能通过合同约定将税费转嫁给承租人(常见比例为1%-8%),律师指出,只要合同明确约定,这种转移合法有效,建议租户在签约前核实条款细节,优先选择能提供合规发票的房源以避免潜在纠纷。

| 出租主体 | 物业类型 | 增值税政策 | 房产税税率 | 个税计算方式 |

|---|---|---|---|---|

| 个人 | 住房 | 月租<10万免征 | 4% | (租金-800-房产税)×10% |

| 企业 | 住房 | 一般/小规模均按1.5%简易计税 | 4% | |

| 企事业单位 | 住房 | 4% | ||

| 个人 | 非住房 | 7%或12% | 适用经营所得累进税率 |

FAQs

-

问:如果房东不给开发票,我应该怎么做?

- 答:根据税法规定,纳税义务人是出租方而非承租方,若不需要报销凭证,可不必强制要求发票;但如需提取公积金或办理居住证等业务,则需主动与房东协商开票事宜,此时可能出现两种情况:(1)房东自行承担税费后开具发票;(2)双方约定由租客补贴部分税款,建议在合同中提前明确相关条款。

-

问:群租是否合法?如何判断租住人数是否超标?

- 答:《住房租赁条例》明确禁止将厨房、卫生间等非居住空间单独出租,并要求单间租住人数和人均面积符合地方标准,具体限额由各城市人民政府制定公布,例如某些城市规定单间最多住2人且人均不低于5平方米,违规群租将面临最高10万元罚款并纳入信用黑名单,因此签约前

暂无评论,3人围观