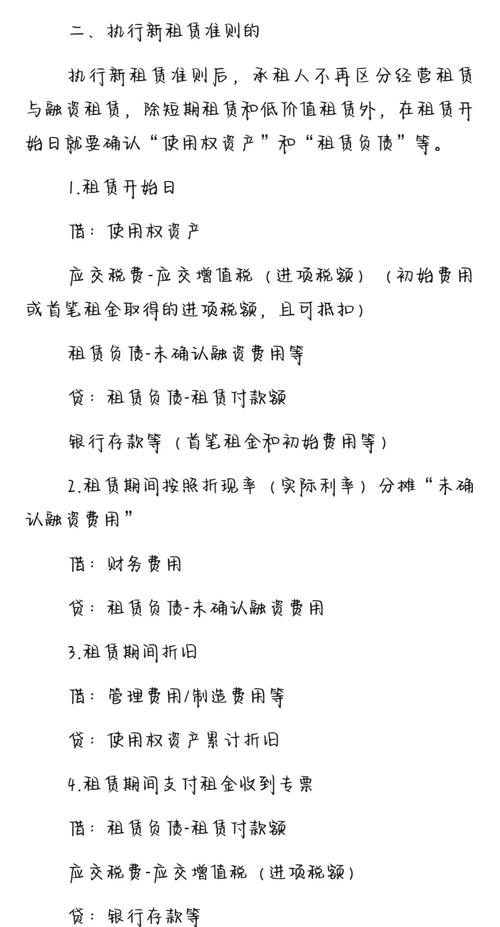

是关于农村租房如何入账成本的详细说明,结合最新会计准则、税收政策及实务操作整理而成:

(图片来源网络,侵删)

核心原则与依据

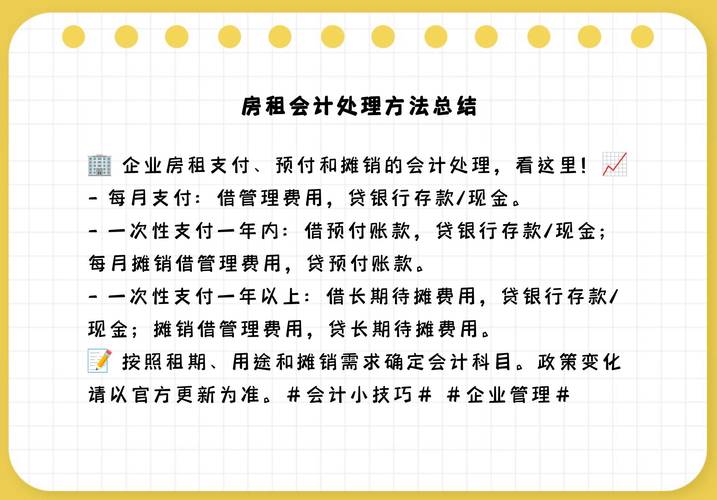

- 权责发生制基础:无论采用现金支付还是分期付款方式,均需按租赁协议约定的使用期间分摊费用,一次性支付全年租金应计入“待摊费用”科目,每月实际受益时分录至对应会计期间的成本中。

- 匹配性原则:将租金支出与产生的收入或经营活动配比,若用于生产经营(如农家乐、加工厂),计入制造费用/生产成本;若为企业办公场所,则归入管理费用。

- 税务合规性:需取得合法凭证(发票、电子票据或代开发票),个人出租方无法开具时可凭村委会证明+收款收据作为辅助证据,但存在被税务机关调整的风险。

具体会计处理步骤(附示例表格)

| 业务场景 | 会计科目 | 借贷方向 | 原始凭证要求 | 备注 |

|---|---|---|---|---|

| 预付年度租金 | 待摊费用—房屋租赁 | 借方 | 银行转账回单+租赁合同 | 按月摊销时贷记本科目 |

| 每月实际摊销 | 管理费用/制造费用 | 贷方转借方 | 自制摊销计算表 | 根据实际用途选择二级明细科目 |

| 押金支付 | 其他应收款—押金 | 借方 | 收据或收条 | 收回时做反向分录 |

| 装修改良支出(≥1年受益) | 长期待摊费用 | 借方 | 工程验收单+付款记录 | 按受益年限分期摊销 |

| 日常修缮维护 | 管理费用—修缮费 | 借方 | 发票或材料采购清单 | 金额较小可直接费用化 |

注:装修改造若符合固定资产确认条件(如结构变动、延长寿命),应资本化为“固定资产”并计提折旧。

特殊情形处理方案

- 无产权房屋的特殊性:由于多数农村宅基地上房屋缺乏产权证,建议在合同中明确土地性质、使用权归属及违约责任,会计核算时仍需正常进行,但审计时可能需补充村集体经济组织出具的场地合法使用证明。

- 关联方交易披露:当出租人为股东或高管亲属时,除正常入账外,应在财务报表附注中披露关联关系及交易定价依据,避免被视为利益输送。

- 跨区域经营考量:若企业跨县市租赁多个农房开展业务,建议建立辅助核算项目,按地理位置细分成本中心,便于绩效考核与税务筹划。

常见误区警示

❌ 错误做法1:将全年租金直接计入支付当月的管理费用 → 导致期间费用失真,违反配比原则。

✅ 正确方式:通过“待摊费用”按月均匀分摊。

❌ 错误做法2:混淆资本性支出与收益性支出 → 如把简易搭建的临时仓储棚计入长期待摊费用。

✅ 判断标准:参考《企业会计准则第4号——固定资产》中关于使用寿命超过一个会计年度的定义。

❌ 风险点:未取得合规票据导致所得税前无法扣除 → 年度汇算清缴时需主动调增应纳税所得额。

数字化工具推荐

- 财务软件设置:在金蝶KIS或用友T+系统中创建虚拟资产卡片管理长期租约,自动生成摊销凭证。

- 台账模板:使用Excel建立动态监控表,包含合同编号、起止日期、总金额、已摊销期数等字段,实时更新余额。

- 影像归档:扫描存储租赁协议、付款凭证等文件至云盘,便于税务抽查时快速响应。

FAQs

Q1:农村租房没有正式发票怎么办?

A:可采取以下替代方案:①向当地税务局申请代开增值税普通发票;②若出租方为个人且确实无法取得发票,凭租赁合同、付款流水单及村委会出具的场地使用证明作为记账依据,但在企业所得税汇算时需做好备查资料准备,可能存在不被认可的风险,建议优先争取合规票据。

Q2:短期试验性租赁(不足一年)如何核算?

A:对于租期短于一年的临时性租赁,允许直接计入当期损益(管理费用/销售费用),无需通过待摊费用过渡,但需注意:若实际租用超过原计划期限,应追溯调整前期会计处理,确保各期分摊一致,原定3个月试验期后决定续租,则已费用化的部分需按剩余租期重新归集并

(图片来源网络,侵删)

(图片来源网络,侵删)

暂无评论,3人围观