-

基本概念与原则

(图片来源网络,侵删)

(图片来源网络,侵删)- 适用场景:经营租赁(非融资租赁),根据会计准则,若租赁不涉及所有权转移且风险报酬未实质转移给承租方,则归类为经营性租赁;此时无需资本化资产或确认负债,而是将租金作为期间费用分摊处理。

- 核心逻辑:将总租金支出均匀分配至各受益期间,以匹配收入与成本的原则,若一次性支付多年房租,需避免一次性计入当期损益,而是分期摊销。

-

具体计算方法

- 直线法(最常用):每月摊销额=总租金÷租赁期限(月数),某企业签订3年合同并预付全部租金36,000元,则每月摊销金额为36,000÷36个月=1,000元/月,此方法操作简便,适用于大多数情况。

- 加速折旧法变体(特殊需求):个别行业可能采用动态调整的摊销策略,如公式“每月摊销费用=(房租总额×折旧率)÷每年月份数”,其中折旧率=2÷租赁期限,但该方法非主流,仅在特定会计政策下使用。

-

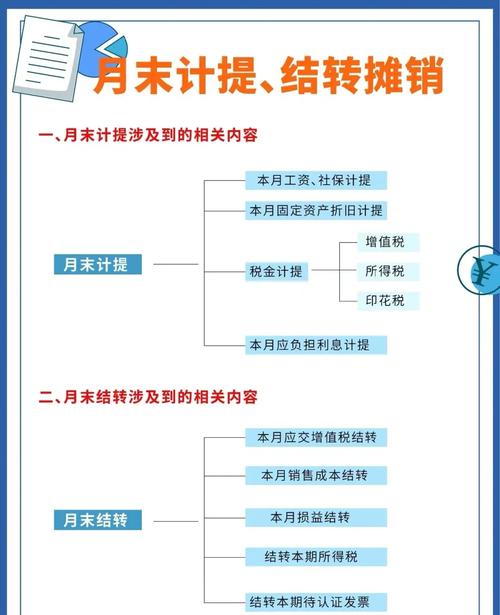

会计科目处理

- 初始记账:支付时借记“长期待摊费用”科目,贷记银行存款;后续每月摊销时,从该科目转入“管理费用”或“销售费用”等明细科目,示例分录:①支付时:借:长期待摊费用——办公室租金 X元;贷:银行存款 X元;②每月摊销:借:管理费用/制造费用等;贷:长期待摊费用——办公室租金(按月均额)。

- 税务影响:需注意增值税发票开具规则(如免租期与有偿期的区分)、房产税及印花税申报基数等问题,免租期虽无现金流出,但仍可能涉及房产原值70%的1.2%计征房产税。

-

特殊情况的处理

- 免租期安排:若合同包含免租条款,仍需将总租金在整个租赁期内分摊,包括免租阶段,首季度免费但后续正常收费的情况下,总租金应按实际收费月份加免租月份的平均数进行分摊。

- 跨期调整:当实际使用面积变化或提前解约时,应重新测算剩余租赁期的月摊销额,确保账面价值与实物占用保持一致。

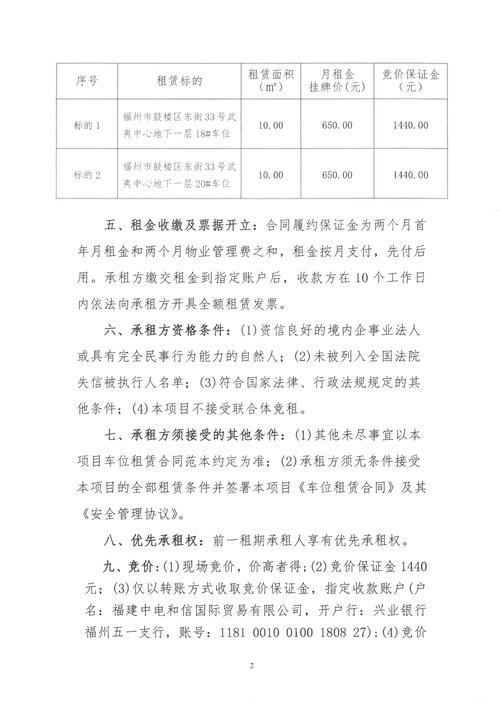

下面以常见案例进行对比分析: | 情形 | 支付方式 | 总金额 | 租赁期限 | 每月摊销额计算方式 | 典型应用场景 | |---------------------|----------------|--------|----------|---------------------------|------------------------| | A方案(常规预付) | 一次性付清 | 36万元 | 3年 | 36万÷36个月=1万元/月 | 稳定经营期的办公场所 | | B方案(按季支付) | 每季度初缴费 | 同上 | 同上 | 每季度确认9万元费用 | 现金流紧张时的过渡策略 | | C方案(含免租期) | 首月免费+后续付费 | 总付48万元 | 4年(含1年免租) | 48万÷48个月=1万元/月 | 新开业商铺装修筹备期 |

(图片来源网络,侵删)

相关问答FAQs: 问1:如果公司中途退租,尚未摊销完毕的余额如何处理? 答:根据《企业会计准则》,剩余未摊销部分应一次性计入当期损益,原计划租用36个月但仅使用24个月后退出,则剩余12个月的待摊余额需全部转入终止当期的管理费用。

问2:装修费是否也可以与房租合并摊销? 答:可以但有条件,若能证明装修支出直接受益于该租赁场地且无法搬迁重置(如嵌入式设施),则可计入“长期待摊费用”与房租同步分摊;独立可移动的家具设备则应单独计提折旧

(图片来源网络,侵删)

公司租房摊销计算,财务处理有窍门!