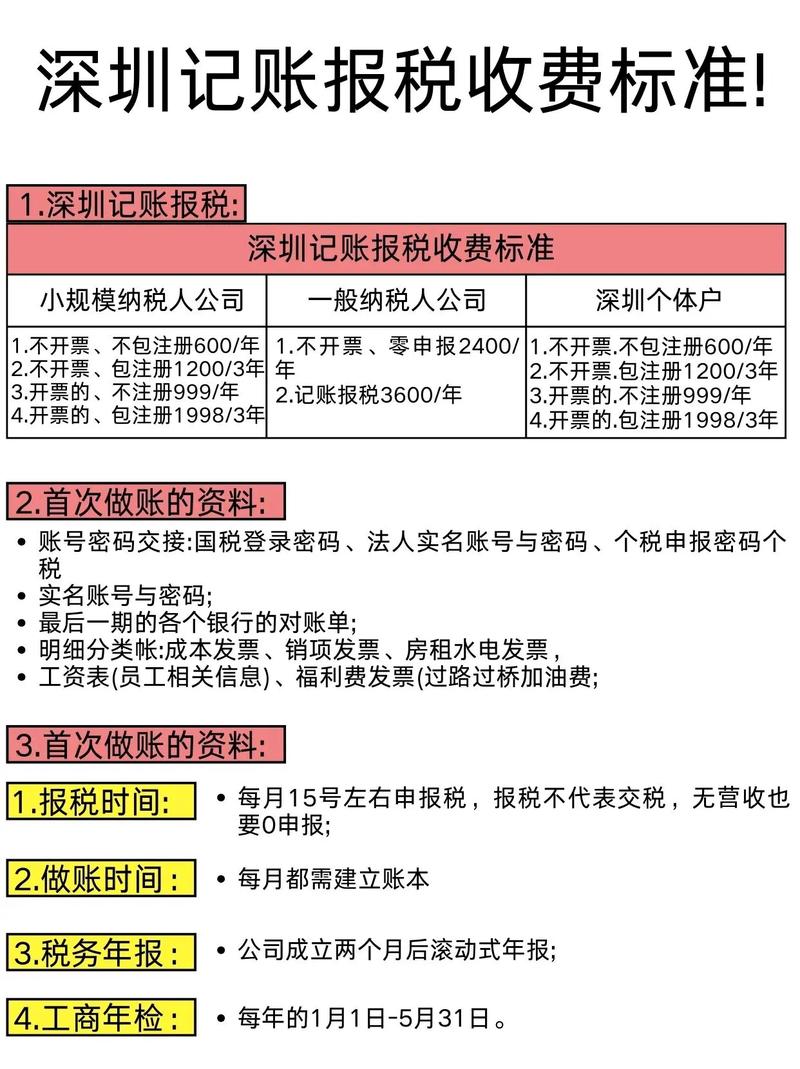

圳租房涉及的税收政策较为复杂,涵盖多个税种和不同的征收标准,以下是根据最新互联网信息整理的详细内容:

(图片来源网络,侵删)

| 税种 | 税率/计算方式 | 备注 |

|---|---|---|

| 营业税 | 月租金收入的3%基础上减半征收(实际税率为1.5%) | 例:月租2000元 → 2000×1.5% = 30元 |

| 城建税 | 营业税的7%(假设在市区) | 接上例:30×7% = 2.1元 |

| 教育费附加 | 营业税的3% | 接上例:30×3% = 0.9元 |

| 地方教育附加 | 通常与教育费附加同步征收(具体比例以当地规定为准) | 部分地区可能合并或调整,建议咨询税务机关 |

| 房产税 | 按租金的4%缴纳 | 适用于私人出租房屋的情况 |

| 个人所得税 | 根据租金收入分段计算: 租金≤4000元时,扣除800元费用后按剩余部分计税; 租金>4000元时,扣除20%费用后按剩余部分计税 |

需结合专项附加扣除政策执行 |

| 印花税 | 按租赁合同金额的千分之一贴花 | 小额合同可享受免税优惠 |

| 土地使用税 | 根据房屋所在地段等级核定单位面积税额 | 住宅类用地一般较低,商业用地较高 |

特殊情形说明

-

增值税优惠政策:若月租收入不超过10万元且开具普通发票,可免征增值税;但若承租方为一般纳税人企业并要求专用发票,则需按5%征收率减按1.5%计算缴纳,这一政策对小规模个人房东较为有利。

-

申报渠道选择:业主可通过两种方式完成缴税流程:一是关注“深圳税务服务号”微信公众号进行线上自助申报;二是携带有效租赁凭证、银联卡或支付宝账户前往租房所在地街道办政务大厅现场办理,线上操作更便捷,适合熟悉移动互联网的用户。

-

租金基数认定规则:当租赁合同约定的租金低于政府发布的指导租金时,以指导租金作为计税基准;反之则以合同实际约定金额为准,这意味着即使市场行情波动,税务部门仍有统一标尺避免逃税行为。

-

转租场景处理:对于二次转租的情况,同样适用上述税收规则,但需注意原始租赁合同与转租合同之间的价差可能导致额外税负,建议保留完整的交易链条凭证以备核查。

(图片来源网络,侵删)

(图片来源网络,侵删)

实操建议

- 票据管理:务必保存好所有租赁合同、收款记录及完税证明,尤其是涉及企业租客时,专票开具需求会触发不同的税务处理逻辑。

- 政策更新跟踪:深圳作为经济特区,税收政策调整频率较高,定期关注深圳市税务局官网或通过“深圳税务服务号”获取最新通知尤为重要。

- 成本测算工具:可使用Excel表格预先模拟不同租金水平下的综合税负,帮助决策定价策略,例如输入月租金后自动生成各项税费明细及总额。

相关问答FAQs

Q1: 如果我是兼职房东,偶尔出租闲置房间是否需要缴税?

A: 根据现行规定,只要发生实际租赁行为并取得收入,无论频率高低均需依法纳税,不过对于年租金总收入未达起征点的微小规模经营者,可能存在豁免空间,但仍需向主管税务机关报备确认。

Q2: 租客是否有义务配合房东完成税务申报?

A: 虽然主要纳税责任人是房东,但根据《中华人民共和国税收征收管理法》,承租人在支付租金时应要求对方提供合法有效的发票,若房东拒绝开具发票,租客有权向税务机关举报,双方共同

(图片来源网络,侵删)

暂无评论,3人围观