是关于租房情况下如何补交契税的详细说明,结合2025年最新政策整理而成:

明确契税的基本概念与适用范围

契税是对土地、房屋权属转移时向承受方征收的一种税费,通常情况下,租赁行为本身并不涉及产权变更,因此原则上无需缴纳契税,但在特定情形下(如“以租代售”“长期租赁后购买产权”或地方政府特殊规定),可能需要补缴契税,部分城市推行的“由租转购”政策中,若承租人最终选择购买所租房屋的所有权,则需按交易价格补缴契税,此时需关注当地政策是否将此类情况纳入征税范围。

| 情形 | 是否需要缴纳契税 | 依据 |

|---|---|---|

| 普通房屋租赁 | 否 | 未发生权属转移 |

| 租赁期满后购买产权 | 是 | “由租转购”视为产权转移 |

| 长租合约含优先购买权 | 视同交易时确定 | 地方细则可能要求预缴税款 |

确定纳税义务人及税率标准

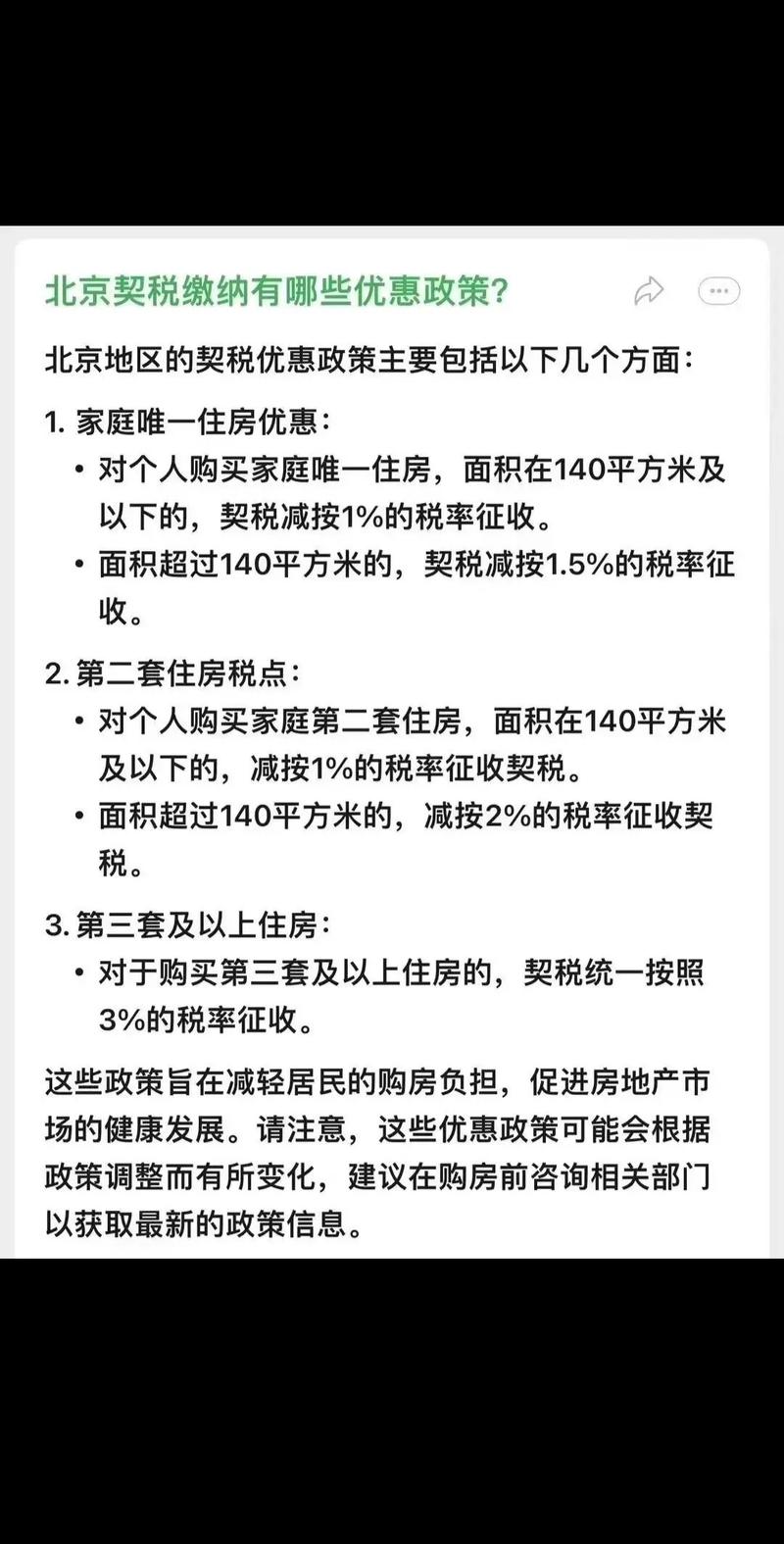

根据现行法规,契税的纳税人为房产权属的承受方,在“由租转购”场景下,即承租人行使优先购买权并完成过户登记时,该承租人成为法定纳税人,具体税率因房屋性质、面积和所在地区而异:

- 首套房且≤140㎡:家庭唯一住房可享1%优惠税率;

- 首套房>140㎡或二套房≤140㎡:统一按1.5%计征;

- 二套房>140㎡:适用2%税率;

- 非住宅类房产:普遍维持3%-5%区间,由省级政府核定。

值得注意的是,北上广深等一线城市已将二套住房纳入优惠政策范围,实际执行中可能存在差异化操作空间,建议通过当地税务局官网或服务热线查询实时更新的税率表。

准备材料与申报流程

(一)所需文件清单

| 序号 | 材料名称 | 备注说明 |

|---|---|---|

| 1 | 身份证明原件/复印件 | 包括所有共有人的身份证明 |

| 2 | 购房合同或产权变更协议 | 明确交易价格、面积等关键条款 |

| 3 | 不动产权证书复印件 | 证明房屋坐落位置及原所有权归属 |

| 4 | 完税凭证存根联 | 前期已支付税款的部分需提供历史记录 |

| 5 | 《契税申报表》 | 可从电子税务局下载打印并填写 |

| 6 | 婚姻状况证明(可选) | 用于判定家庭唯一住房资格 |

(二)办理步骤详解

- 预约登记:登录省政务服务网进行在线预约,选择就近办税服务厅;

- 提交审核:携带完整资料至窗口核验,工作人员将比对网签合同信息与纸质材料一致性;

- 系统录入:通过金税三期系统自动计算应纳税额,生成电子缴款书;

- 完成支付:支持扫码支付、银行转账等多种方式,保留付款回单作为完税依据;

- 领取发票:可选择纸质版完税证明或电子票据推送至个人账户。

整个流程一般在工作日内当日办结,复杂案例最长不超过3个工作日,部分地区已试点“全程网办”,申请人无需到场即可完成全部环节。

常见问题解决方案

针对实践中可能出现的特殊状况,提供以下应对策略:

- 历史欠税追溯补缴:如发现过往租赁转买卖过程中遗漏缴税,需携带原租赁合同补充申报,按滞纳天数加收每日万分之五的违约金;

- 跨区域迁移处置:异地购房者可在新购房所在地主管税务机关办理跨省业务,系统自动同步既往纳税记录;

- 退税情形辨识:符合新政条件的纳税人(如首套房误按高标准计税),可在缴费后三年内申请差额退还,需重点核查开发商开具的收款收据是否注明适用税率。

FAQs

Q1:租房期间从未收到任何契税通知,现在突然被要求补缴合理吗?

答:这种情况多发生于隐性的产权转移场景,例如某些长租公寓项目采用“先租后买”模式,初期仅签订租赁合同,待达到约定条件自动转为买卖关系,此时税务机关会根据最终的产权登记信息追溯征税,建议您调取全部合同文本,确认是否存在附条件的产权让渡条款,并保存好每次支付租金的凭证以备核查。

Q2:如果房东承诺承担全部税费但未兑现怎么办?

答:根据《中华人民共和国契税法》规定,纳税义务人为产权承受方而非出售方,即便双方另有约定,从法律角度仍需由买方先行垫付后再向房东追偿,遇到此类纠纷时,可凭书面协议向法院提起民事诉讼,主张对方违反合同约定,为防范风险,建议在补充协议中明确违约责任条款,并公证留存。

租房涉及的契税补缴主要存在于产权转化场景,准确把握政策边界、规范申报流程是关键,具体操作前建议咨询执业税务师或拨打12366纳税服务热线

暂无评论,3人围观