是关于租房交税的具体操作流程、涉及税种及最新规定的详细说明:

(图片来源网络,侵删)

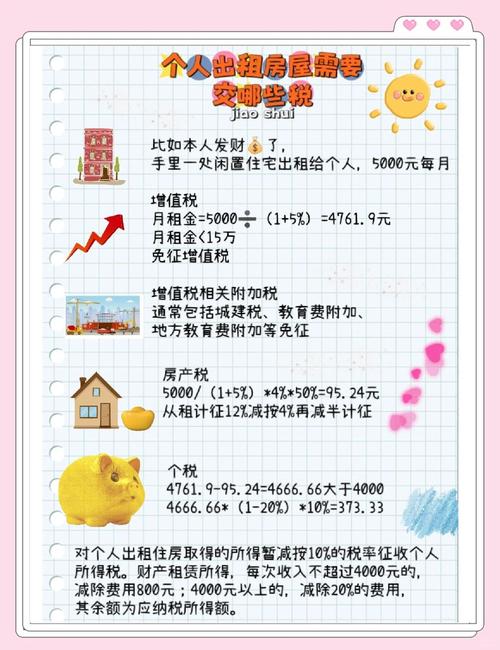

需缴纳的主要税费类型

-

增值税及附加

- 征收标准:自然人出租住房时,按5%的税率减按1.5%执行,若月租金为1万元,则增值税约为147元(含附加费用),这一政策适用于个人出租行为,旨在减轻小规模纳税人的负担。

- 计算方式:以实际取得的租金收入为基础,直接代入公式计算应纳税额,部分地区可能通过电子税务局自动核算并显示金额。

-

房产税

- 普通情况:通常按租金收入的12%缴纳,但存在优惠政策——如果房屋用于个人居住且经房管部门备案、执行政府指导价租金标准,则可暂缓缴纳该税款。

- 特殊主体差异:企业和自收自支事业单位需按房产原值扣除30%后的余值计征(年税率1.2%),而行政机关等单位仍按租金收入的12%缴税,个人出租者一般适用前者简化规则。

-

个人所得税

- 适用税率:一般为10%,实际操作中,部分地区允许在申报时扣除合理成本(如修缮费用),从而降低计税基数,具体实施细节建议咨询当地税务机关或通过线上平台试算。

-

城镇土地使用税

(图片来源网络,侵删)

(图片来源网络,侵删)- 征收条件:仅当出租房屋位于已开征此税的区域时才需缴纳,税额根据房屋所占土地面积及对应等级确定,由地方政府分级制定标准,位于城市核心区的物业可能面临较高费率。

线上申报与缴纳流程(以电子税务局为例)

- 注册登录:下载官方APP或访问网页版系统,完成实名认证并绑定银行卡。

- 信息填报:进入“财产租赁所得”模块,填写租赁合同关键信息(地址、租期、金额等),上传电子版合同作为凭证。

- 自动计税:系统将依据录入数据自动匹配适用税率,生成详细的缴税清单供核对,用户可在此环节调整扣除项以优化应纳税额。

- 支付完成:确认无误后选择网银/第三方支付渠道即时扣款,保存电子完税证明,整个过程无需线下跑动,极大提升了效率。

常见问题与注意事项

| 问题类型 | 解决方案 | 备注 |

|---|---|---|

| 短租/日租是否征税? | 只要租期≥1天即纳入监管范围,需正常申报 | 包括民宿类短期租赁模式 |

| 公积金抵税机制 | 在公积金APP上传完税发票后,可按实际缴税金额1:1提取资金,实现“先交后返”循环利用 | 此政策鼓励依法纳税的同时盘活个人账户余额 |

| 跨区域管理 | 异地房源需分别向所在地税务部门报备,避免遗漏属地化要求 | 建议建立台账记录各地申报进度 |

实操建议与风险规避

- 合规性优先:务必确保租赁合同条款符合当地住建局规范,避免因格式不统一导致税务稽查风险,推荐使用住建部推行的标准模板。

- 动态关注新政:近年来税收优惠政策频繁调整(如小微企业减免、区域性试点改革),定期登录省级电子税务局查看更新通知。

- 留存完整证据链:除合同外,还应保存银行流水、水电费分割单等辅助材料,以备税务机关查验时证明收入真实性。

- 专业咨询渠道:复杂案例(如多套房产合并计税、装修折旧摊销争议)建议委托代理记账机构处理,其系统化工具能精准把控政策边界。

FAQs

Q1:用公积金租房真的能抵税吗?如何操作?

A:可以,承租人在公积金APP内上传房屋租赁发票后,系统会按照实际缴纳税款的金额进行1:1比例提取公积金,这意味着您先履行纳税义务后,可通过合法途径全额收回这部分资金,相当于间接降低了持房成本,需要注意的是,必须使用正规渠道开具的税务发票才能被系统识别。

Q2:如果同时出租多套房产,是否需要合并计税?

A:不需要,现行政策规定每处房产独立核算税费,即分别计算各套房屋的应纳税额,但实务中建议建立详细的台账管理制度,区分不同物业的收入支出情况,以便应对可能出现的专项检查,对于跨省持有的房产,还需留意各地起征点

(图片来源网络,侵删)

租房交税不用愁,掌握攻略轻松搞定!