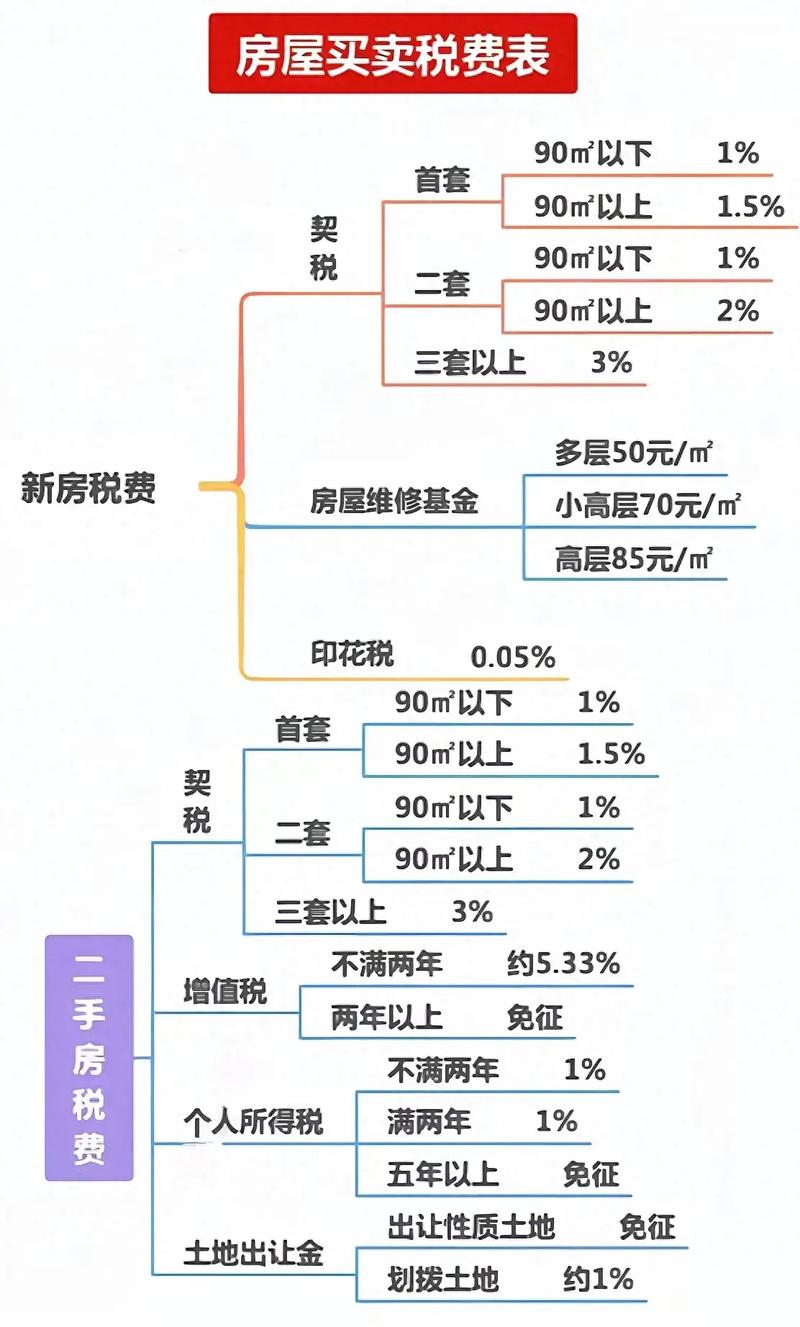

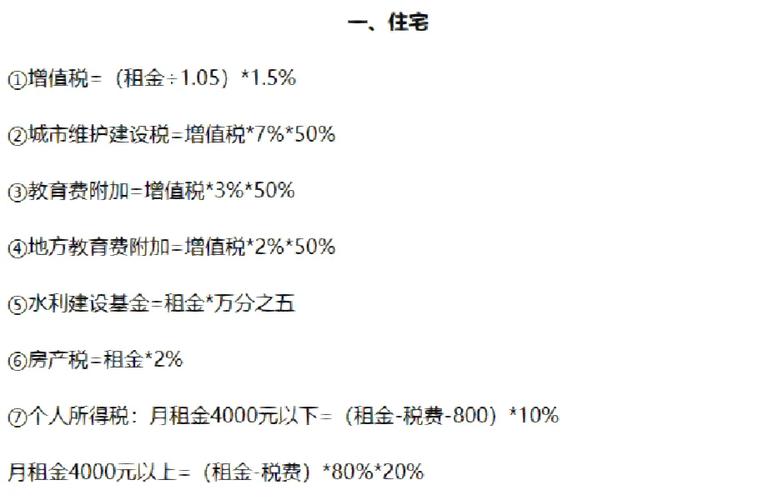

租房税费一般含增值税(5%)、个税(分情况)、房产税(4%)及附加,具体按租金÷(1+5%)×相应税率算,各地有优惠,详

核心税种构成及计算逻辑

| 税种 | 适用场景 | 税率/费率 | 计税基础 | 关键政策要点 |

|---|---|---|---|---|

| 增值税 | 个人/企业出租不动产 | 5%(全额) 5%(差额) |

全额租金或差额(可选) | ✅ 自然人出租住房可享月≤15万元免增值税 ✅ 个人可选择按5%全额或1.5%差额计税 ❌ 非住房无此优惠 |

| 个人所得税 | 个人出租财产所得 | 20% | 租金收入-相关成本费用 | 🔄 若能提供凭证可扣除修缮费、贷款利息等 ⚖️ 无法提供凭证则按以下两种方式择高征收:①(收入-800)20%;②收入×(1-20%)×20% |

| 房产税 | 企业/个人持有房产 | 12%(非住房) 4%(住房) |

房产原值×(1-30%) | ⚠️ 仅针对产权所有人,转租方无需缴纳 📌 部分地区对个人出租住房暂免房产税 |

| 城镇土地使用税 | 拥有土地使用权的单位/个人 | 各地分级标准(元/㎡·年) | 实际占用土地面积 | 🏠 多数城市对个人出租住房实施减免政策 |

| 城市维护建设税 | 随增值税附征 | 7%/5%/1%(按地域) | 实际缴纳的增值税额 | 🔗 与增值税同步减免 |

| 教育费附加+地方教育附加 | 随增值税附征 | 3%+2%=5% | 实际缴纳的增值税额 | 🔗 与增值税同步减免 |

| 印花税 | 签订租赁合同 | 1% | 合同约定的租金总额 | 📝 一次性缴纳,无论租赁期限长短 |

典型场景测算示例(以北京为例)

情景1:个人出租住房(月租金8000元)

| 项目 | 计算过程 | 金额(元) | 备注 |

|---|---|---|---|

| 增值税 | 月≤15万免征 | 0 | 全年累计≤180万均免税 |

| 个人所得税 | [8000-(800+修缮费)]×20% | 约1440 | 假设无修缮费,采用简易算法 |

| 印花税 | 8000×0.1% | 8 | 签订合同时一次性缴纳 |

| 合计月税费 | 1448 | 实际到手=8000-1448=6552元 |

情景2:企业出租商业用房(月租金20000元)

| 项目 | 计算过程 | 金额(元) | 备注 |

|---|---|---|---|

| 增值税 | 20000×5% | 1000 | 无小微企业优惠 |

| 城建税+教育费附加 | 1000×(7%+5%) | 120 | 市区7%,郊区5% |

| 房产税 | 20000×12% | 2400 | 商业用房税率12% |

| 企业所得税 | (20000-成本费用)×25% | 视利润而定 | 需与企业整体利润合并计算 |

| 合计月税费 | ≥3520 | 未含企业所得税 |

特殊政策要点

-

住房与非住房区分:

(图片来源网络,侵删)

(图片来源网络,侵删)- ✅ 住房认定标准:具备居住功能且房产证注明"住宅"

- ❌ 公寓、商铺、写字楼等按非住房计税

- 📉 住房可享受增值税起征点、个税简化计算等优惠

-

长租市场专项支持:

- 根据《关于加快发展保障性租赁住房的意见》,保障性租赁住房项目可享受:

- VAT即征即退政策

- REITs试点税收优惠

- 免收城市基础设施配套费

- 根据《关于加快发展保障性租赁住房的意见》,保障性租赁住房项目可享受:

-

电子化申报要求:

- 🔍 所有租赁合同需通过住建部门备案系统网签

- 📲 自然人可通过"个人所得税APP"完成申报

- 🏢 企业需在电子税务局进行财产租赁所得申报

常见误区澄清

| 误区 | 真相 |

|---|---|

| "只要不开发票就不用交税" | × 房东仍需自行申报,租客支付款项超过起征点即产生纳税义务 |

| "中介代扣就是最终责任" | × 中介仅为扣缴义务人,实际纳税人仍是产权人 |

| "装修费都能抵税" | × 仅限房屋硬装支出,软装家电不得扣除 |

| "跨区出租可避税" | × 纳税地点按房产所在地确定,与租客户籍无关 |

相关问答FAQs

Q1: 我上个月收到租客转账的房租1万元,需要交多少税?

A: 若为个人出租住房且当月无其他收入:

- 增值税:免征(月≤15万)

- 个人所得税:(10000-800)×20%=1840元

- 印花税:10000×0.1%=10元

合计需缴纳1850元,建议通过"个人所得税APP"申报,可选择年度汇算清缴。

Q2: 公司名下商铺出租,听说可以开专票抵扣进项是吗?

A: 是的,企业出租不动产适用一般计税方法:

(图片来源网络,侵删)

- 开具9%增值税专用发票(老项目可选择简易计税5%)

- 承租方可凭专票抵扣进项税额

- 需注意房产土地原值需计入固定资产科目核算

- 建议咨询

(图片来源网络,侵删)

暂无评论,5人围观