单位租房发票的开具流程涉及多个环节,需结合租赁双方信息、支付方式及税务要求规范操作,以下是详细步骤及注意事项,帮助单位顺利完成发票开具。

明确租赁双方信息及合同条款

在开具发票前,需确保租赁合同信息完整且准确,这是发票开具的基础,合同中应明确以下核心内容:

- 出租方信息:需为合法经营主体,包括单位名称(与营业执照一致)、统一社会信用代码、地址、电话等,若出租方为个人,需提供身份证复印件及代开发票的相关资料。

- 承租方信息:即本单位全称、税号、地址、电话等,需与税务登记信息一致,避免因信息错误导致发票无法抵扣。

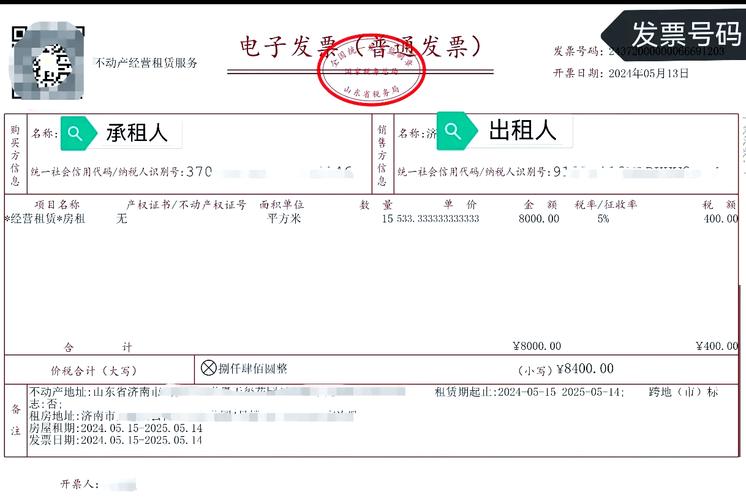

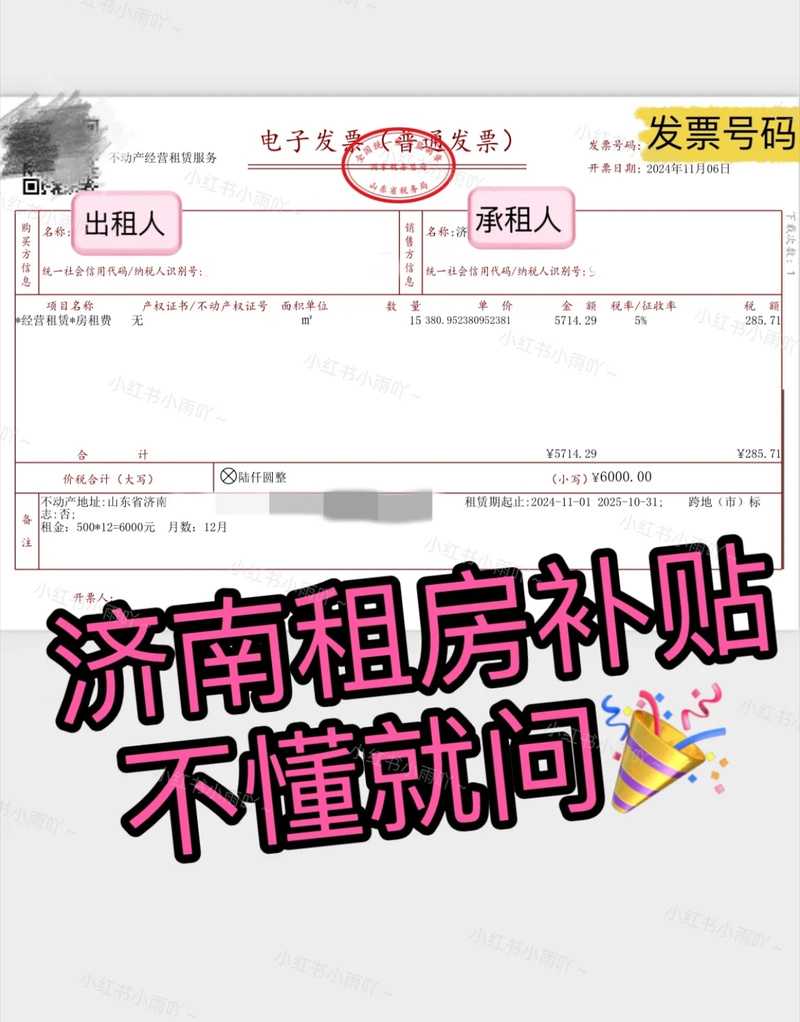

- 租赁细节:包括租赁房屋地址、租赁期限、租金金额(需区分含税价与不含税价)、支付方式(如月付、季付、年付)、税费承担方(通常为出租方,但合同中需明确约定)。

特别注意:若出租方为个人或小规模纳税人,需提前确认其能否自行开具增值税发票,或需到税务机关代开;若出租方为一般纳税人,可自行开具增值税专用发票或普通发票。

确认发票类型及税率

根据单位需求,选择合适的发票类型,不同类型发票的税务处理方式不同:

- 增值税专用发票:适用于一般纳税人单位,可用于抵扣进项税额,降低企业税负。

- 税率:根据出租方性质确定:

- 出租方为一般纳税人(出租不动产),税率通常为9%;

- 出租方为小规模纳税人(季度销售额不超过45万元),可申请代开3%征收率的增值税专用发票(部分地区已允许1%征收率),或由出租方自行开具3%征收率的普通发票,若需专用发票需代开。

- 税率:根据出租方性质确定:

- 增值税普通发票:适用于小规模纳税人单位或无法抵扣进项税额的场景,税率与专用发票一致,但不可抵扣。

示例:税率对照表

| 出租方类型 | 发票类型 | 适用税率 | 备注 |

|--------------------|----------------|----------|--------------------------|

| 一般纳税人(不动产)| 专用发票 | 9% | 可全额抵扣进项税 |

| 小规模纳税人 | 代开专用发票 | 3%(或1%)| 需向税务机关申请代开 |

| 小规模纳税人 | 普通发票 | 3%(或1%)| 不可抵扣进项税 |

支付租金及索取发票

租金支付与发票开具需同步进行,确保资金流向与发票信息一致:

- 支付方式:建议通过银行转账支付,并备注“房租+租赁地址”,保留付款凭证(如银行流水、电子回单),作为后续税务核查的依据,避免现金支付,以免产生纠纷。

- 发票开具申请:支付租金后,及时向出租方提供开票信息(需加盖单位公章),内容包括:

- 购买方名称、税号、地址、电话、开户行及账号;

- 发票项目(如“租赁费”)、金额(含税/不含税)、税率等。

- 发票接收与核对:收到发票后,需重点核对以下信息:

- 发票抬头、税号是否与单位信息一致;

- 金额、税率、税额是否与合同及付款金额匹配;

- 发票专用章是否清晰(出租方为个人时,代开发票专用章为税务机关章);

- 发票代码、号码是否正确,有无重复开具。

若信息有误,需及时联系出租方作废重开,避免跨月红冲(增值税发票跨月红冲流程较复杂)。

特殊情况处理

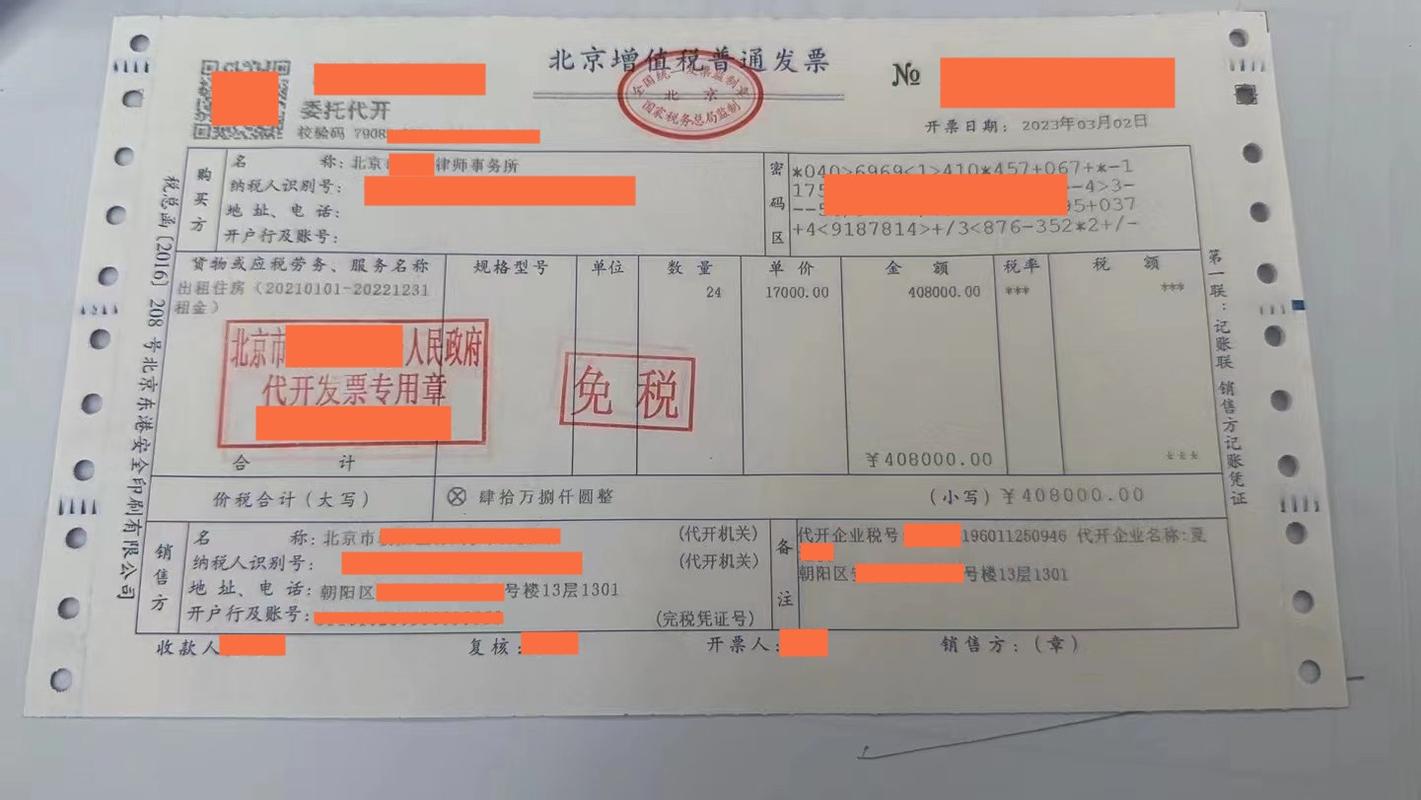

- 出租方为个人:

- 个人出租不动产,需到房屋所在地主管税务机关代开发票,提供身份证、租赁合同、付款证明等资料;

- 若个人季度租金收入不超过10万元,可免征增值税,但仍需代开普通发票(税率栏显示“免税”)。

- 分次支付租金:若按月/季支付租金,可每次支付后开具发票,也可与出租方约定按年汇总开具,但需确保开票时间与实际付款时间匹配,避免税务风险。

- 租赁费用包含其他项目:若租金包含物业费、水电费等,需在合同中明确区分各项费用金额,分别开具发票(如“租赁费”“物业费”等),避免因项目混开导致税务争议。

发票入账及税务处理

收到合规发票后,单位需及时入账并按规定进行税务处理:

- 入账凭证:发票需附租赁合同、付款凭证、房屋产权证明(复印件)等,作为原始凭证保存,保存期限不少于10年。

- 进项税抵扣:取得增值税专用发票且符合抵扣条件(如用于生产经营的不动产租赁),在发票开具之日起360天内通过增值税发票综合服务平台认证抵扣,抵扣税额=发票金额×税率。

- 税前扣除:企业所得税税前扣除需满足“真实、合法、相关”原则,即租赁合同真实、发票合规、费用与生产经营相关,否则不得扣除。

相关问答FAQs

Q1:单位租房时,出租方无法提供增值税专用发票,只有普通发票,是否可以入账?

A:可以入账,但不可抵扣进项税额,增值税普通发票是合法的扣除凭证,企业所得税税前扣除不受影响,但单位无法因此减少增值税应纳税额,若单位为一般纳税人且需抵扣进项税,应尽量选择能开具专用发票的出租方,或与出租方协商由其到税务机关代开专用发票(需承担相应税费)。

Q2:租赁合同提前终止,已开具的发票如何处理?

A:若因提前终止合同导致退款,需根据实际结算情况处理:

- 若退款金额较小且已申报纳税,可凭双方解除合同的证明、退款凭证等,开具红字发票冲销原发票,红字发票信息需与原发票一致;

- 若退款金额较大或跨月,需由出租方主管税务机关审核后,通过增值税发票管理系统开具红字信息表,再由出租方开具红字发票,单位收到红字发票后,需相应冲减成本及进项税额(若已抵扣)。

暂无评论,2人围观