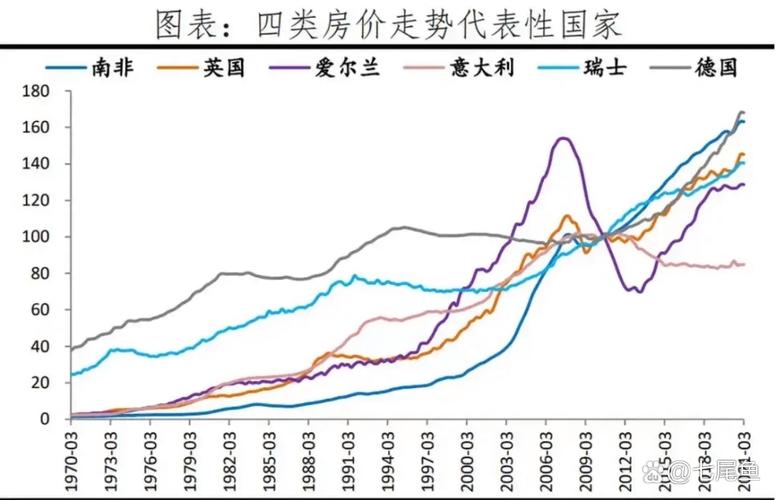

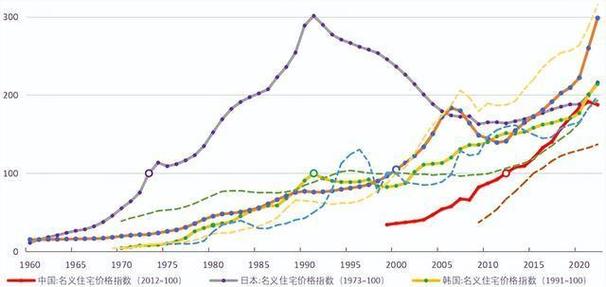

未来三十年房价走势将呈现区域分化、结构优化与政策调控深度绑定的复杂格局,受人口结构、经济转型、城镇化进程及政策导向等多重因素影响,整体难以再现过去二十年普涨行情,但核心城市与优质地段仍具备韧性。

从人口基本面看,我国人口总量已进入负增长阶段,老龄化程度加深,年轻人口占比下降将削弱购房需求的总盘,根据国家统计局数据,2023年我国60岁及以上人口占比达21.1%,0-14岁人口占比仅17.6%,人口结构变化意味着未来新增购房主力(25-44岁人群)规模将逐步收缩,尤其是三四线城市面临人口外流与自然减少的双重压力,住房需求可能长期不足,房价存在下行压力,一线城市及强二线城市仍能吸引年轻人口流入,2022年北京、上海、深圳等城市的常住人口虽增速放缓,但总量保持稳定,对住房的刚性需求与改善型需求仍将支撑房价。

经济转型与产业升级将重塑房价区域格局,过去房价上涨与土地财政、基建投资紧密相关,未来随着经济向高质量发展转型,房地产作为经济支柱的地位将逐步弱化,科技创新、服务业等新动能将成为经济增长核心,产业资源将向城市群和都市圈集中,长三角、珠三角、京津冀等区域的中心城市及卫星城,因就业机会、公共服务优势,将持续吸引人口和资金,房价有望保持稳定甚至温和上涨;而缺乏产业支撑、人口流失的资源枯竭型城市和偏远地区,住房供给过剩问题将加剧,房价可能进入下行通道,部分区域甚至出现“空心化”风险。

政策调控将成为影响房价的关键变量。“房住不炒”定位长期不变,未来调控将更注重精准化与长效机制建设,房地产税试点有望扩大,通过持有环节成本调节,抑制投机性需求,促进市场平稳;保障性住房体系将加速完善,保障性租赁住房、共有产权房等供给增加,分流商品住房需求,尤其对中低收入群体的住房保障作用增强,缓解商品房市场的价格波动,因城施策将更加灵活,核心城市可能通过优化限购、限贷政策满足合理需求,而库存高城市将加大去库存力度,避免房价断崖式下跌。

从住房供给端看,我国城镇人均住房面积已达41.76平方米(2022年数据),总量短缺问题基本解决,但结构性短缺依然存在,未来新建住房将更注重品质与配套,老旧小区改造、存量房更新将成为重点,部分城市“二手房”交易占比可能超过新房,房价将更多取决于房屋质量、区位、物业服务等综合因素,而非单纯依赖土地增值。

综合判断,未来三十年房价走势将呈现“三个分化”:一是城市分化,核心城市与三四线城市走势背离;二是区域分化,都市圈内部房价梯度明显,外围区域可能滞涨或下跌;三是产品分化,优质学区房、低密度住宅等稀缺资源保持抗跌性,而远郊、低品质房产可能面临价值重估,整体而言,房价将告别暴涨时代,进入“稳中有降、局部活跃”的新常态,市场逐步回归居住属性。

相关问答FAQs

Q1:未来三十年,三四线城市房价会全面下跌吗?

A1:并非所有三四线城市都会全面下跌,需结合产业、人口及政策综合判断,若缺乏产业支撑、人口持续外流的城市,因住房需求萎缩,房价可能面临长期下行压力;但若位于都市圈内、承接核心城市功能外溢(如产业转移、养老居住需求),或拥有特色资源(如旅游、生态)的城市,仍可能保持相对稳定,甚至局部上涨,政策层面若加大对三四线城市的基础设施投入和公共服务配套,也能在一定程度上支撑房价。

Q2:房地产税的推出会如何影响未来房价?

A2:房地产税通过增加持有成本,可能抑制多套房投机需求,尤其对持有多套房产的个人或家庭,促使部分存量房源流入市场,增加供给,短期内可能对房价形成一定压力,但从长期看,房地产税的调节作用需结合土地供应、货币政策等因素综合体现,若房地产税与土地制度改革联动(如减少土地出让金依赖),降低开发成本,反而可能稳定房价,房地产税的税率、征收范围、免征额度等设计细节将直接影响市场反应,若政策设置合理,有望引导房价平稳过渡,避免大幅波动。

暂无评论,1人围观