房价是否含税是一个复杂且重要的问题,答案并非简单的“是”或“否”,而是取决于交易环节、房屋类型、购房资格以及地方政策等多种因素,房地产交易涉及的税种较多,主要包括增值税、个人所得税、土地增值税、契税、印花税等,这些税费在房价中的体现方式直接影响购房者的最终支出成本。

从交易环节来看,新房交易和二手房交易的税费承担主体存在明显差异,在新建商品房销售中,开发商通常会将税费计入房价成本,形成“含税价”,增值税及附加税费(城市维护建设税、教育费附加等)是房地产开发企业的主要税负之一,这部分成本会通过定价转嫁给购房者,开发商还需缴纳土地增值税、企业所得税等,这些最终都会反映在房屋总价中,购房者购买新房时,合同中约定的房价通常是“含税价”,但需要明确的是,这里的“税”主要针对开发商环节,购房者仍需额外承担契税、印花税等直接针对购房者的税费。

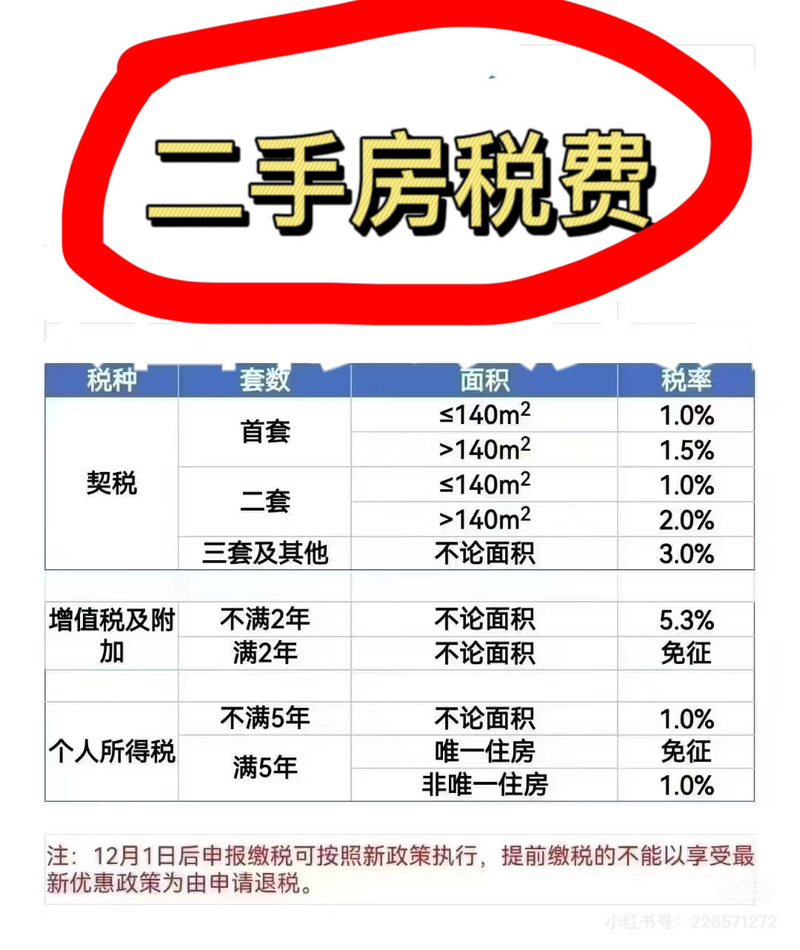

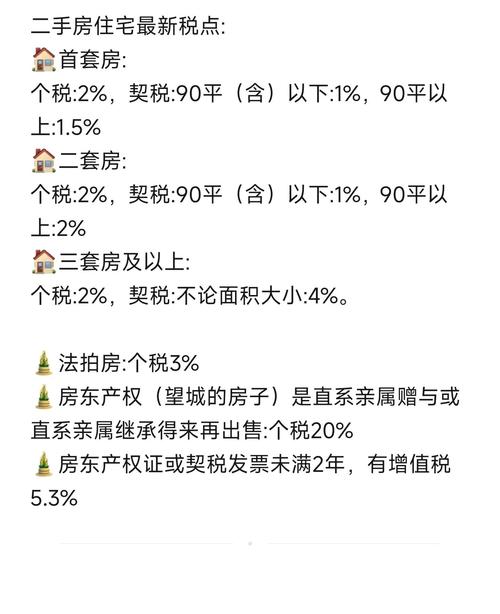

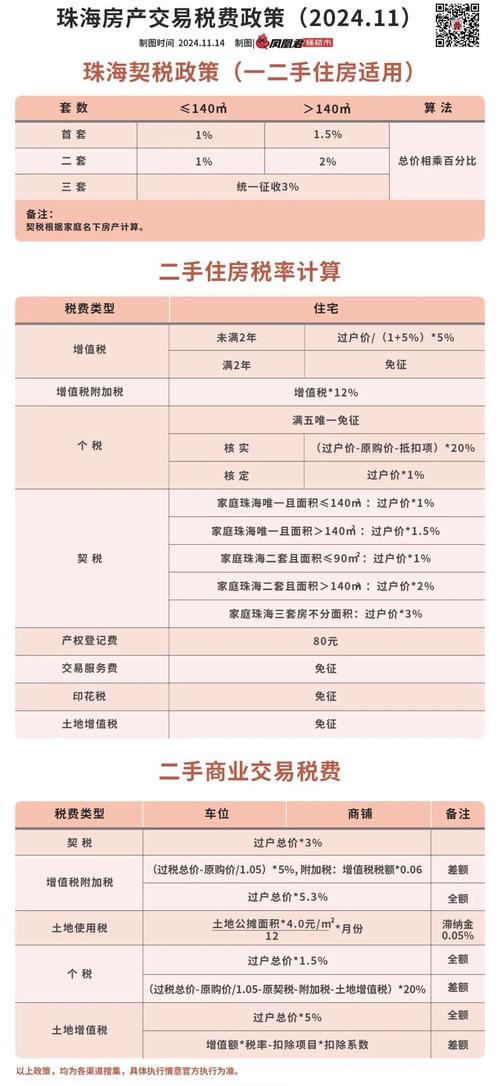

二手房交易则更为复杂,税费主要由买卖双方根据协商或政策规定各自承担,增值税及附加、个人所得税、土地增值税等通常由卖方承担,但实际操作中,很多卖方会通过提高房价的方式将税费转嫁给买方,导致“房价含税”的现象普遍存在,对于满五唯一的普通住房,卖方可免征个人所得税和增值税,此时房价中可能不含或少含这些税费;而对于不满两年或非普通住房,卖方需承担较高税费,买方支付的实际房价可能包含这部分转嫁成本,契税作为买方必须缴纳的税种,虽然不直接包含在卖方报价中,但会计入购房者的总支出,因此从购房者最终支付的角度看,房价“含税”或“不含税”需要结合契税一并计算。

房屋类型和政策差异也会影响房价的税费构成,商业地产(如商铺、写字楼)的税费标准远高于住宅,增值税率、土地增值税率等均有不同,导致商业地产的房价中包含的税负比例更高,各地针对限购、限价的政策也会影响税费转嫁,例如在严格限价的城市,开发商可能无法通过涨价转嫁税费,从而承担部分税负,导致实际成交价与“含税价”存在偏差。

为了更清晰地理解不同环节的税费承担情况,以下以普通住宅(90平方米以下、首套)为例,对比新房与二手房交易中主要税费的归属(以北京地区2023年政策为例):

| 税种 | 新房交易(承担方) | 二手房交易(承担方) | 备注 |

|---|---|---|---|

| 契税 | 买方(1%) | 买方(1%) | 首套90㎡以下 |

| 增值税及附加 | 开发商(计入房价) | 卖方(满五唯一免征,不满5.6%) | 二手房由卖方承担,但可能转嫁给买方 |

| 个人所得税 | 开发商(企业所得税) | 卖方(满五唯一免征,差额20%或1%) | 二手房可能通过房价转嫁 |

| 印花税 | 买卖双方各万分之五(免征) | 买卖双方各万分之五(免征) | 目前住宅交易暂免征收 |

| 土地增值税 | 开发商 | 卖方(普通住房免征) | 二手房普通住房可免征 |

从上表可以看出,新房交易的“房价含税”主要指开发商环节的税费已计入成本,而二手房交易的“房价含税”则取决于买卖双方的协商与税费转嫁情况,购房者在实际购房时,需仔细核对合同中的价格构成,并明确各项税费的承担主体,避免因“含税”或“不含税”的表述差异产生纠纷。

政策变动也会直接影响房价的税费含量,2023年部分城市出台了二手房交易“带押过户”政策,简化了流程但未改变税费承担规则;而针对多套房的差异化信贷政策,则可能间接影响卖方的定价策略和税费转嫁意愿,购房者在决策前需关注当地最新政策,并咨询专业税务人士或中介机构,准确计算税费成本,避免因信息不对称导致额外支出。

相关问答FAQs

Q1:购买新房时,合同中的“单价”是否包含所有税费?

A1:新房合同中的“单价”通常包含开发商环节的税费(如增值税、土地增值税等),但购房者仍需额外承担契税、印花税等直接税费,具体需查看合同附件中的“价格构成”条款,或要求开发商列明明细,避免将所有税费误解为已包含在单价中。

Q2:二手房交易中,卖方报价“含税”是否意味着买方无需再缴税?

A2:不一定。“含税报价”仅表示卖方可能将自身承担的税费(如增值税、个人所得税)计入房价,但买方仍需缴纳契税等直接税费,若卖方报价“含税”但实际交易不符合免税条件(如谎称“满五唯一”),买方可能面临税务风险,建议通过正规中介机构核实房源信息并明确税费分担协议。

暂无评论,2人围观