新加坡和香港作为亚洲两大国际金融中心,其房地产市场一直备受关注,两地的房价不仅反映本地经济活力,更是全球资本流动的晴雨表,本文将从市场现状、驱动因素、政策调控及未来趋势等方面,详细分析新加坡和香港房价的特点与差异。

市场现状:高企的价格与分化走势

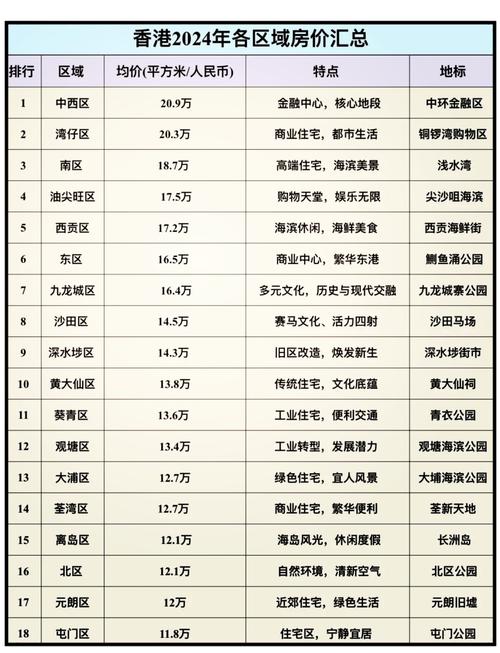

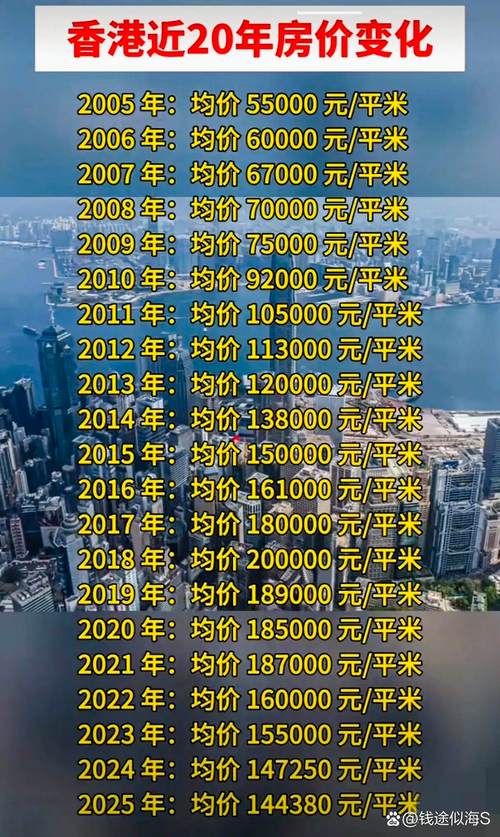

新加坡和香港的房价长期位居全球前列,但近年走势呈现一定分化,根据国际房地产顾问机构莱坊(Knight Frank)发布的《全球房价指数》,2023年新加坡房价连续10个季度上涨,累计涨幅超过20%,核心区域如乌节路、滨海湾的公寓价格每平方英尺(约0.09平方米)突破3000新币(约合1.6万人民币),香港房价则在2022年经历调整后,2023年逐步企稳,但中环、山顶等传统豪宅区仍保持高位,普通住宅价格每平方英尺约2万-3万港币(约合1.8万-2.7万人民币)。

从市场结构看,新加坡以私宅和组屋(政府保障房)为主,私宅市场占主导,组屋则满足中低收入群体需求,香港则以私人住宅为主,公屋比例较高,但土地供应稀缺导致私宅价格持续承压,两地房价均呈现“核心区域坚挺、郊区分化”的特点,例如新加坡的碧山、兀兰等新兴区域涨幅明显,而香港的新界地区则因交通配套不足,价格相对滞后。

驱动因素:经济、人口与资本的共振

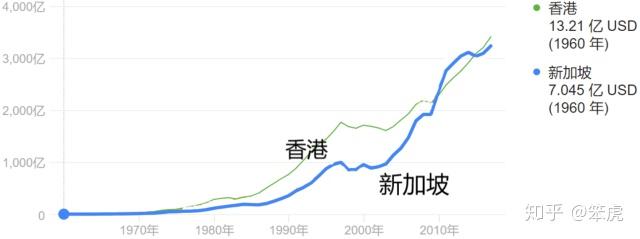

两地房价高企的背后,是多重因素共同作用的结果。经济基本面方面,新加坡作为东南亚金融枢纽,2023年GDP增长约1.1%,金融、科技行业吸引大量高收入人才,推升住房需求,香港背靠内地,国际金融中心地位稳固,尽管受疫情冲击,但内地资金南下和外资布局仍支撑核心区域房价。

人口因素不容忽视,新加坡国土面积仅728平方公里,人口密度高达每平方公里8300人,土地资源极度稀缺,香港陆地面积仅1114平方公里,但常住人口750万,人口密度达每平方公里6730人,供需失衡是两地房价的核心矛盾,新加坡政府每年仅能供应约1.5万-2万套私宅,而香港土地开发更受限,近年新增住宅用地年均不足1万套。

资本流动也是关键推手,新加坡的低税率、政治稳定和法治环境吸引了全球高净值人群,2023年外资购买新加坡房产的比例升至15%,香港则因联系汇率制和人民币国际化进程,成为内地资产配置的重要目的地,跨境房产交易占比约20%,低利率环境(尽管两地已进入加息周期,但历史利率仍处于低位)降低了购房成本,进一步刺激需求。

政策调控:差异化的“稳房价”策略

面对房价上涨压力,两地政府采取了不同的调控手段,新加坡的房地产政策以“精准调控”著称,主要包括:

- 额外买方印花税(ABSD): foreign购房者需支付60%的ABSD,永久居民和公民购买第二套住房需支付12%-20%不等的ABSD,有效抑制投机需求。

- 总偿债率(TDSR): 规定每月还款额不得超过月收入的55%,降低杠杆风险。

- 政府组屋供应: 约80%的新加坡居民居住组屋,政府通过大规模保障房供应分流需求,稳定私宅市场。

香港的政策则更侧重“需求管理”和“增加供应”:

- 买家印花税(BSD)和双倍印花税(DSD): 非永久居民购买住宅需支付30%的BSD,本地居民购买第二套住房需支付15%的DSD。

- 土地供应计划: 推出“简约公屋”“过渡性住房”等短期措施,并通过“北部都会区”等大型项目增加土地储备,目标2030年前供应约33万个住宅单位。

- 逆周期措施: 金融管理局要求银行收紧按揭贷款成数,针对高价值房产(如单价超2000万港币)实施更严格的贷款上限。

未来趋势:短期承压,长期结构性矛盾难解

展望未来,两地房价或面临短期调整,但长期上涨趋势难以逆转。短期看,全球加息周期下,融资成本上升将抑制购房需求;新加坡2024年可能进一步收紧移民政策,减少外资流入;香港则受经济转型速度影响,若金融业增长放缓,房价或承压。长期看,土地稀缺仍是核心矛盾:新加坡填海造地成本高昂,香港北部都会区开发需10-15年周期,而人口增长(新加坡目标2030年人口达900万,香港仍具吸引力)将持续推升需求。

两地市场分化或将加剧,新加坡核心区域因抗跌性强,仍将吸引全球资本;香港则更依赖内地经济复苏和人才流动,若大湾区融合加速,或带来新的增长动力,普通住宅市场则可能因政策调控和经济波动,呈现“量缩价稳”格局。

相关问答FAQs

Q1:新加坡和香港房价哪个更高?未来哪个更有上涨潜力?

A1:从绝对价格看,香港核心区域(如中环、山顶)单价高于新加坡核心区域(如滨海湾),但新加坡整体房价涨幅近年更稳定,未来潜力方面,新加坡因土地供应规划更清晰、政策调控有效,市场韧性较强;香港则依赖内地经济支持,若北部都会区顺利推进,长期或释放更大空间,但短期波动性可能更大。

Q2:外籍人士在新加坡和香港购房有何限制?

A2:外籍人士在新加坡购房需缴纳60%的额外买方印花税(ABSD),且只能购买私宅,无法购买组屋;在香港,外籍人士需缴纳30%的买家印花税(BSD),但可购买任何类型住宅,两地均对购房贷款有限制,如新加坡要求总偿债率(TDSR)不超过55%,香港则针对高价值房产设置更低贷款成数。

暂无评论,2人围观