中国房价高企是一个复杂的经济社会现象,其背后是多重因素交织作用的结果,既包括土地制度、金融政策、城市化进程等宏观因素,也涉及市场供需、居民预期等微观行为,从供给端来看,土地资源的稀缺性和出让制度是推高房价的基础性因素,中国实行土地公有制,城市土地供应由政府垄断,尤其在核心城市,土地资源极为有限,地方政府通过“招拍挂”方式出让土地使用权,竞价机制导致地价持续攀升,而地价占房价的比重通常超过30%,部分热点城市甚至高达50%以上,高地价最终传导为高房价,房地产开发商的融资成本、建安成本、营销费用等也构成房价的重要组成部分,近年来环保标准提升、人工成本上涨等因素进一步推高了开发成本。

从需求端分析,快速城市化进程创造了庞大的住房需求,过去二十年,中国城镇化率从36.22%提升至66.1%,数亿人口从农村涌入城市,带来新增住房需求,改善型需求、投资投机需求也叠加释放,尤其是在部分热点城市,户籍政策、教育资源、医疗资源等公共服务的绑定,使得住房不仅是居住需求,更成为获取优质公共资源的“入场券”,这种“学区房”“学位房”现象进一步推高了特定区域的房价,投资渠道相对狭窄,使得房地产成为居民财富保值增值的重要选择,大量资金涌入房地产市场,加剧了供需矛盾。

金融因素对房价的助推作用不容忽视,宽松的货币政策降低了购房者的融资成本,银行信贷、影子银行等资金为房地产市场提供了流动性支持,2008年全球金融危机后,四万亿经济刺激计划释放的流动性大量流入房地产领域,此后虽多次调控,但信贷环境相对宽松,居民杠杆率持续上升,从2008年的17.9%升至2023年的63.5%,高杠杆购房行为放大了房价上涨动力,开发商的高杠杆模式(如“三高”模式:高负债、高周转、高杠杆)也促使企业通过快速推高房价回笼资金,形成“地价上涨—房价上涨—企业扩张”的循环。

政策调控方面,虽然“房住不炒”定位已持续多年,但地方政府对土地财政的依赖使得政策执行存在一定空间,2022年,全国土地出让收入占地方财政收入的比重约为23%,部分城市甚至超过40%,这种依赖性使得地方政府在土地供应和调控政策上难以完全收紧,甚至存在通过放松限购、限贷来刺激楼市的动机,房地产与地方经济的深度绑定,使得房价过快下跌可能引发金融风险、经济下行等问题,调控政策在“稳房价”与“防风险”之间寻求平衡,难以实现房价的快速回落。

市场预期和投机行为也加剧了房价波动,在“房价只涨不跌”的预期下,购房者追涨杀跌,开发商捂盘惜售,中介机构制造紧张氛围,进一步推高房价,部分城市甚至出现“炒房团”“代持购房”等投机行为,扰乱市场秩序,虽然近年来限购、限售、限价等政策抑制了短期投机,但长期来看,市场预期的扭转仍需时间。

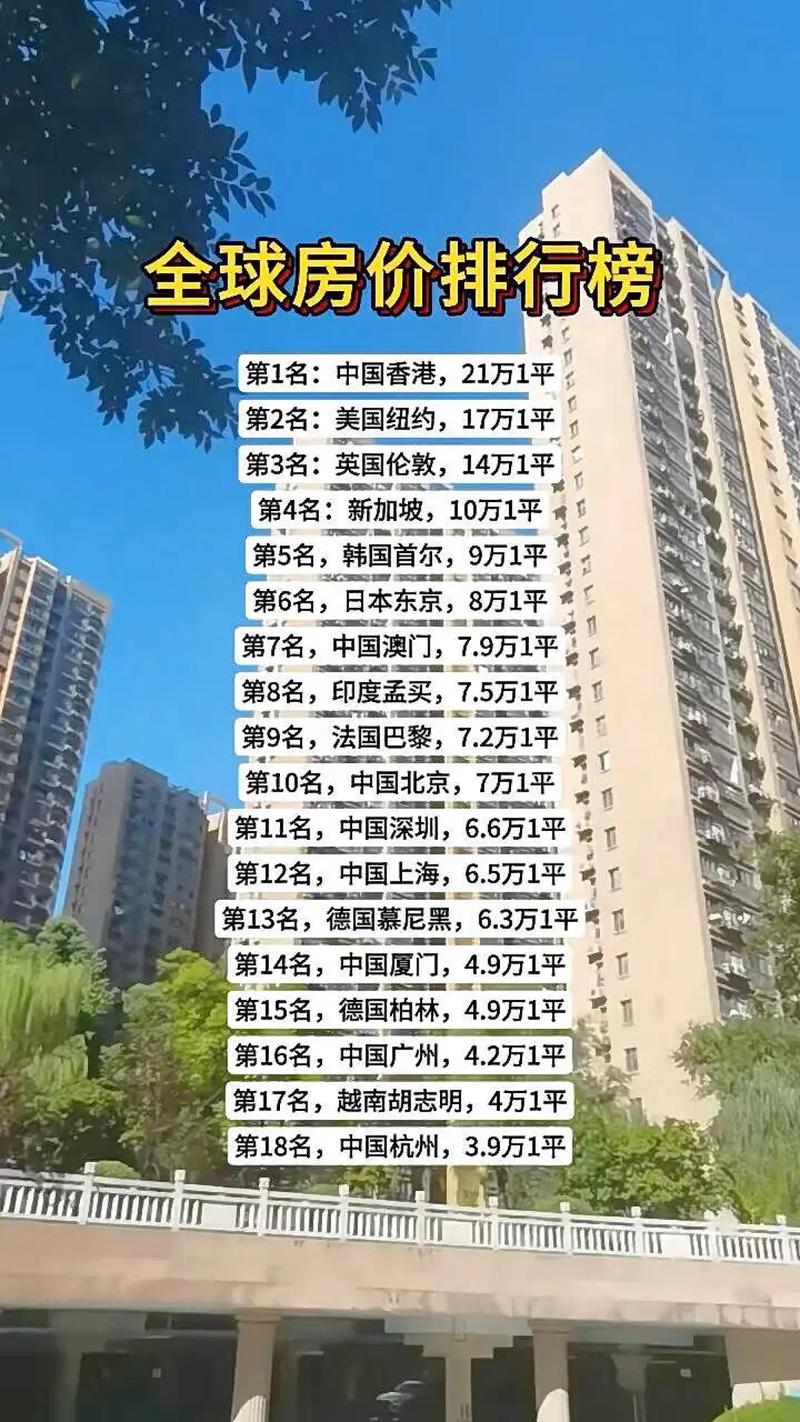

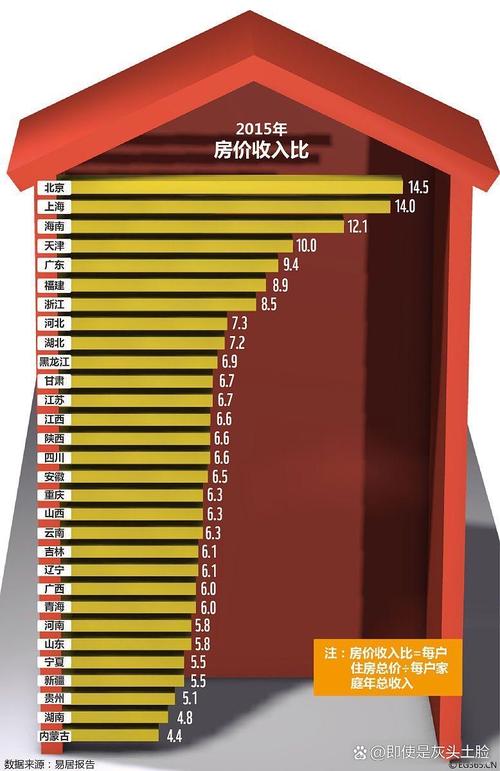

收入分配差距和财富效应也影响房价走势,高收入群体拥有更多购房能力和投资意愿,而中低收入群体购房压力巨大,房价收入比远国际合理水平(通常认为3-6倍为合理区间,2023年一线城市平均达20倍以上),这种分化使得房价脱离普通居民收入水平,形成“越调越高”的困境。

综合来看,中国房价高企是土地制度、金融环境、城市化进程、政策调控、市场预期等多重因素共同作用的结果,要实现房价的合理回归,需要从土地制度改革、财税体制改革、拓宽投资渠道、完善住房保障体系等多方面入手,建立房地产长效机制,促进市场健康发展。

相关问答FAQs

Q1:中国房价收入比远超国际合理水平,为何还能持续上涨?

A1:房价收入比高并不意味着房价必然下跌,因为房价不仅受收入影响,还受土地供应、货币供应、政策调控等多重因素制约,核心城市土地稀缺、公共服务资源集中,且房地产兼具居住和投资属性,加上居民对房价上涨的预期,使得即使收入增长缓慢,房价仍能在短期内维持高位,地方政府对土地财政的依赖和开发商的高杠杆模式也支撑了房价的韧性,只有通过土地制度改革、增加保障性住房供给、打破“学区房”等利益链条,才能逐步降低房价对收入的偏离度。

Q2:房地产税能否有效降低房价?

A2:房地产税对房价的影响存在争议,理论上可能通过增加持有成本抑制投机需求,从而降低房价,但从国际经验看,房地产税的短期效果有限,例如美国、日本等国家征收房地产税后,房价仍受经济周期、货币政策等因素影响,由于土地出让金已包含在房价中,若开征房地产税,可能需要降低土地出让金以避免双重征税,否则可能增加购房者负担,房地产税的立法和征收需要完善的房产登记系统、合理的税率和减免机制,短期内难以全面实施,其对房价的长期影响仍需观察。

暂无评论,1人围观