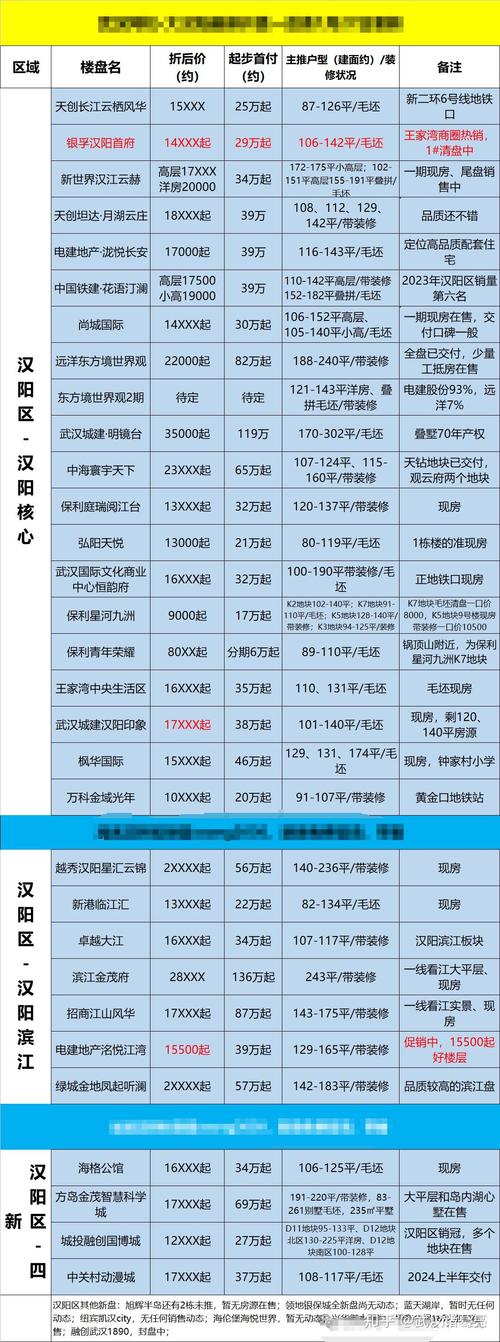

湖北小区房价的波动与影响因素一直是购房者、投资者及市场关注的焦点,近年来,湖北省作为中部崛起的重要战略支点,其房地产市场在宏观经济政策、城市发展规划、人口流动等多重因素作用下呈现出区域分化、动态调整的特征,以下从整体市场概况、区域差异、核心影响因素及未来趋势等方面展开分析。

湖北小区房价整体概况

湖北省内房价水平呈现明显的“一主两副多极”分布格局,省会武汉作为核心城市,房价长期领跑全省,2023年主城区新房成交均价约1.8万-2.5万元/平方米,远超省内其他城市,宜昌、襄阳作为省域副中心城市,房价相对平稳,主城区均价约0.8万-1.2万元/平方米;而荆州、十堰、黄石等三四线城市房价多在5000-8000元/平方米区间,部分县域市场甚至低于4000元/平方米,从市场走势看,2021-2022年受全国调控政策及疫情影响,湖北多数城市房价进入调整期,2023年以来随着信贷环境宽松及政策优化,武汉、宜昌等核心城市市场逐步企稳,但三四线城市去库存压力仍存。

区域房价差异显著

武汉内部房价分化尤为突出,核心区域如江岸、江汉、武昌等凭借优质教育、医疗及商业资源,房价普遍突破3万元/平方米,而远城区如新洲、黄陂等区域则多在1.2万-1.6万元/平方米,襄阳、宜昌等城市则呈现出“中心区高、周边低”的特点,例如襄城区樊城区因配套成熟,房价高于高新区、东津新区等新兴板块,靠近武汉都市圈的鄂州、黄石、黄冈等城市,受外溢需求带动,部分热门小区房价涨幅一度领先,但整体仍与武汉存在明显梯度差。

影响湖北小区房价的核心因素

- 政策调控与信贷环境:湖北省严格执行“房住不炒”定位,2023年多地出台优化限购、降低首付比例、提高公积金贷款额度等政策,武汉、襄阳等城市首套房贷款利率降至4%以下,有效释放了刚需及改善性需求。

- 城市规划与产业布局:武汉“1+8”城市圈建设加速推进,光谷、长江新区等重点区域的产业导入带动人口流入,相关小区房价具备支撑;襄阳自贸区、宜昌三峡经济区的产业升级也提升了区域房产吸引力。

- 配套资源与交通条件:地铁沿线、学区房、优质医疗资源周边的小区价格普遍高于同区域平均水平,例如武汉地铁3号线、6号线沿线小区均价较非地铁板块高出15%-20%。

- 市场供需关系:核心城区土地供应稀缺,新盘去化速度较快,而远城区及三四线城市库存高企,部分区域甚至出现“以价换量”现象,导致房价承压。

典型城市小区房价对比(2023年数据)

| 城市 | 区域 | 代表小区类型 | 新房均价(元/㎡) | 二手房均价(元/㎡) | 同比涨跌幅 |

|---|---|---|---|---|---|

| 武汉 | 江岸区 | 学区房(普通住宅) | 28000-35000 | 26000-32000 | +2.1% |

| 武汉 | 光谷东 | 产业新城(刚需盘) | 16000-19000 | 15000-18000 | -1.5% |

| 襄阳 | 樊城区 | 中心区(改善盘) | 9000-11000 | 8500-10500 | +0.8% |

| 襄阳 | 东津新区 | 新兴板块(首套房) | 7000-8500 | 6500-8000 | -3.2% |

| 宜昌 | 西陵区 | 江景房(高端住宅) | 12000-15000 | 11000-14000 | +1.5% |

| 荆州 | 沙市区 | 普通住宅 | 6000-7500 | 5800-7200 | -2.8% |

未来房价走势展望

短期来看,湖北核心城市房价有望在政策托底下保持平稳,武汉主城区及襄阳、宜昌的中心区仍具备一定抗跌性;而缺乏产业和人口支撑的三四线城市,可能面临进一步的分化,部分库存高企区域房价或延续低位盘整,长期而言,随着湖北省城镇化率提升(2022年为64.7%,仍低于全国平均水平)及武汉都市圈一体化进程加快,人口向核心城市集聚的趋势将强化,优质学区、地铁口、产业园区周边的小区或将成为保值增值的优选。

相关问答FAQs

Q1:武汉远城区与主城区房价差距大吗?是否值得入手?

A1:武汉远城区(如新洲、黄陂、江夏)与主城区房价差距约1-1.5万元/平方米,主要因配套、交通及产业资源差异,若预算有限且自住需求为主,可优先选择地铁沿线、规划成熟的远城区板块,如光谷南、长江新城周边,但需注意长期持有周期,避免短期投机。

Q2:湖北三四线城市房产投资价值如何?哪些城市相对有潜力?

A2:湖北三四线城市投资需谨慎,建议优先关注人口净流入、产业基础较好且靠近核心城市的区域,如鄂州(对接武汉光谷)、孝感(武汉卫星城)、黄冈(长江经济带节点),这些城市受武汉外溢需求带动,部分板块具备一定增长空间,但仍需避免盲目追高,优先选择配套完善的小区。

暂无评论,1人围观