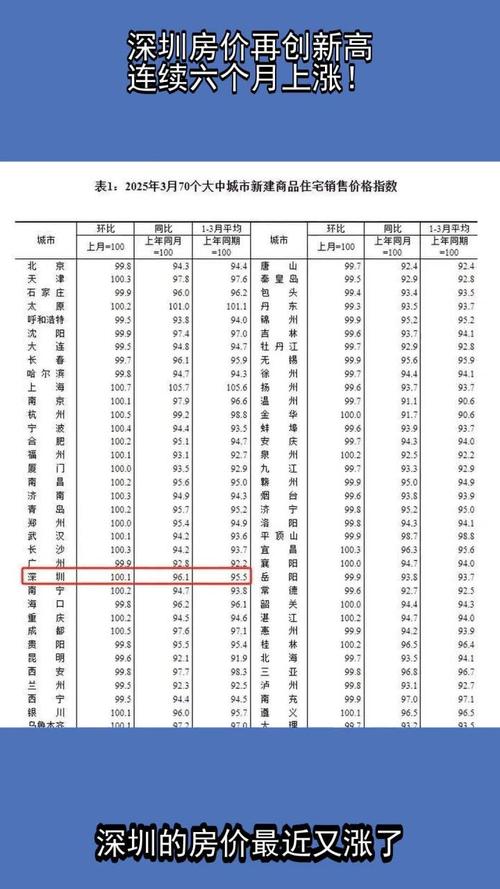

深圳房价高已成为城市发展中备受关注的话题,这一现象背后是多重因素交织作用的结果,既反映了深圳作为一线城市的经济活力与吸引力,也暴露出资源供给与人口增长之间的结构性矛盾,从经济基本面看,深圳作为粤港澳大湾区核心引擎,2023年GDP突破3.46万亿元,人均可支配收入超过7万元,强劲的购买力为房价提供了坚实支撑,深圳土地资源极度稀缺,总面积不足1997平方公里,其中建设用地占比已超过50%,新增住宅用地供应持续受限,2023年住宅用地成交面积仅约200公顷,远低于北京、上海等同类城市,这种“僧多粥少”的土地供需格局,直接推高了土地成本,进而传导至房价端。

从人口结构角度分析,深圳常住人口超过1766万,其中户籍人口仅约580万,大量年轻人口涌入带来的住房需求旺盛,作为全国最年轻的城市之一,深圳35岁以下人口占比超过70%,这部分群体正处于婚育阶段,对住房的刚性需求强烈,但与此同时,深圳住房供应结构失衡,保障性住房占比长期偏低,2023年新建商品住房中,普通商品房占比达85%,而保障性住房占比不足15%,导致中低收入群体“买房难”问题突出,深圳二手房市场占比高,2023年二手房成交量占住房总成交量的60%以上,部分学区房、核心地段二手房价格甚至突破20万元/平方米,进一步拉高了整体房价水平。

金融政策因素同样不可忽视,近年来,深圳房贷利率相对较低,2023年首套房贷款利率普遍在4.0%左右,叠加“认房不认贷”等政策松绑,刺激了投机性需求,部分投资者利用深圳楼市的升值预期,通过“代持”“众筹”等手段囤积房产,加剧了市场供需紧张,深圳作为创业创新高地,高收入人群集中,2023年全市年薪50万元以上人口超过120万,这部分群体对高端住宅的需求旺盛,推动豪宅市场价格持续上涨,2023年单价10万元/平方米以上豪宅成交同比增长35%。

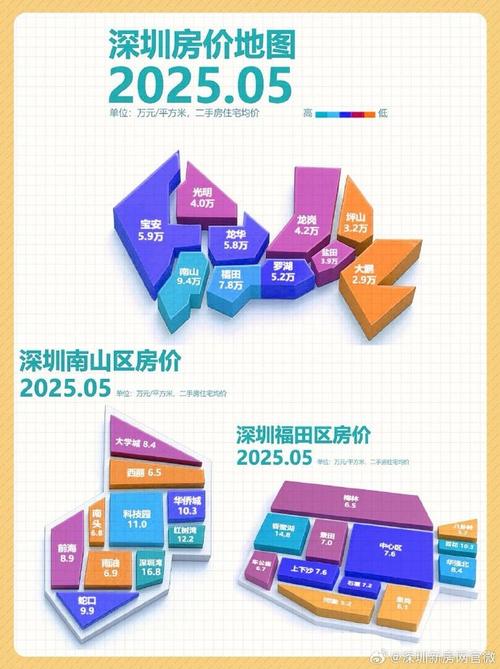

区域发展不均衡也是房价分化的重要原因,深圳南山、福田等核心区域依托优质教育、医疗资源和产业集群,房价长期领跑全市,2023年南山中心区均价达12万元/平方米;而龙岗、坪山等外围区域房价相对较低,均价约4-5万元/平方米,但即便如此,与居民收入相比仍明显偏高,根据贝壳研究院数据,2023年深圳房价收入比达35.8倍,意味着普通家庭需要近36年才能全款购买一套住房,远超国际公认的合理区间(3-6倍)。

为应对高房价问题,深圳近年来出台了一系列调控措施,2023年,深圳加大保障性住房建设力度,计划建设筹集住房18万套,其中保障性住房占比达60%;同时优化土地供应结构,增加居住用地供应,推动“工改保”项目落地,深圳还加强房地产金融监管,严查经营贷、消费贷违规流入楼市,遏制投机行为,这些政策在一定程度上稳定了市场预期,但短期内难以根本改变房价高企的局面。

从长期来看,深圳房价高企的本质是城市资源与人口规模之间的矛盾,随着《深圳经济特区社会建设条例》的实施,未来深圳将通过提升公共服务均等化水平、优化城市空间布局(如推动都市圈建设)、加大保障性住房供给等措施,逐步缓解住房压力,但对于普通购房者而言,理性看待房价波动,根据自身需求选择置业时机,仍是更为现实的选择。

相关问答FAQs

Q1:深圳房价为何远高于同为新一线城市的杭州?

A1:深圳房价高于杭州的主要原因有三点:一是土地资源更稀缺,深圳总面积不足杭州的1/4,建设用地开发强度已接近极限;二是经济密度更高,2023年深圳GDP密度达1.73亿元/平方公里,为杭州的1.5倍,企业盈利能力和居民收入水平更强;三是人口结构更年轻,深圳25-35岁人口占比超40%,刚需需求更为集中,深圳作为粤港澳大湾区核心引擎,在政策红利和产业升级方面更具优势,进一步推升了房价预期。

Q2:在深圳租房是否比买房更划算?

A2:对于短期在深圳发展的群体,租房可能更划算,以2023年数据为例,深圳南山区一套80平方米月租约8000元,而同地段月供约15000元(首付30%,贷款30年),租房每年可节省约8.4万元,但长期来看,若具备稳定收入和购房资格,买房仍具有资产保值增值的优势,建议根据职业规划、资金状况等综合判断:若计划在深圳定居5年以上,且能承担首付和月供压力,可考虑购房;若短期流动性需求高或收入不稳定,租房更灵活。

暂无评论,1人围观