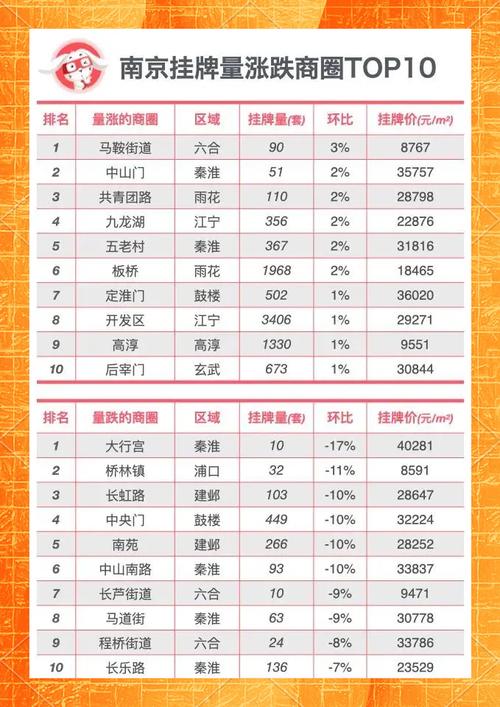

南京最近房价整体呈现“量价平稳、区域分化”的格局,核心区保持韧性,外围板块则面临一定调整压力,根据最新市场数据,2023年三季度南京全市商品住宅成交均价约为2.4万元/平方米,环比微跌0.8%,同比下跌3.2%,但跌幅较上半年有所收窄,市场逐步进入筑企稳阶段,从区域来看,鼓楼、秦淮、玄武等主城核心区房价依旧坚挺,部分优质学区房或次新房挂牌价仍维持在5万元/平方米以上,如鼓楼区某知名学区房近期成交价达5.8万元/平方米,环比上涨2%;江宁、浦口、栖霞等新兴板块则因供应量较大,房价普遍低于全市均值,其中浦桥板块均价约1.6万元/平方米,同比下跌5.5%,部分高库存项目甚至推出“首付分期”等促销措施去化库存。

从供需两端分析,南京楼市近期政策环境持续宽松,首套房贷款利率降至4.0%的历史低位,公积金贷款额度提高至120万元,同时南京于9月出台“认房不认贷”政策,有效释放了改善型需求,推动三季度成交量环比回升15%,但市场信心尚未完全恢复,购房者观望情绪较浓,尤其是总价较高的改善型房源去化速度相对缓慢,供应方面,三季度南京商品住宅新增供应面积约320万平方米,环比增加12%,主要集中在江宁、江北新区等区域,供需关系基本平衡,但部分远郊板块仍面临库存积压问题。

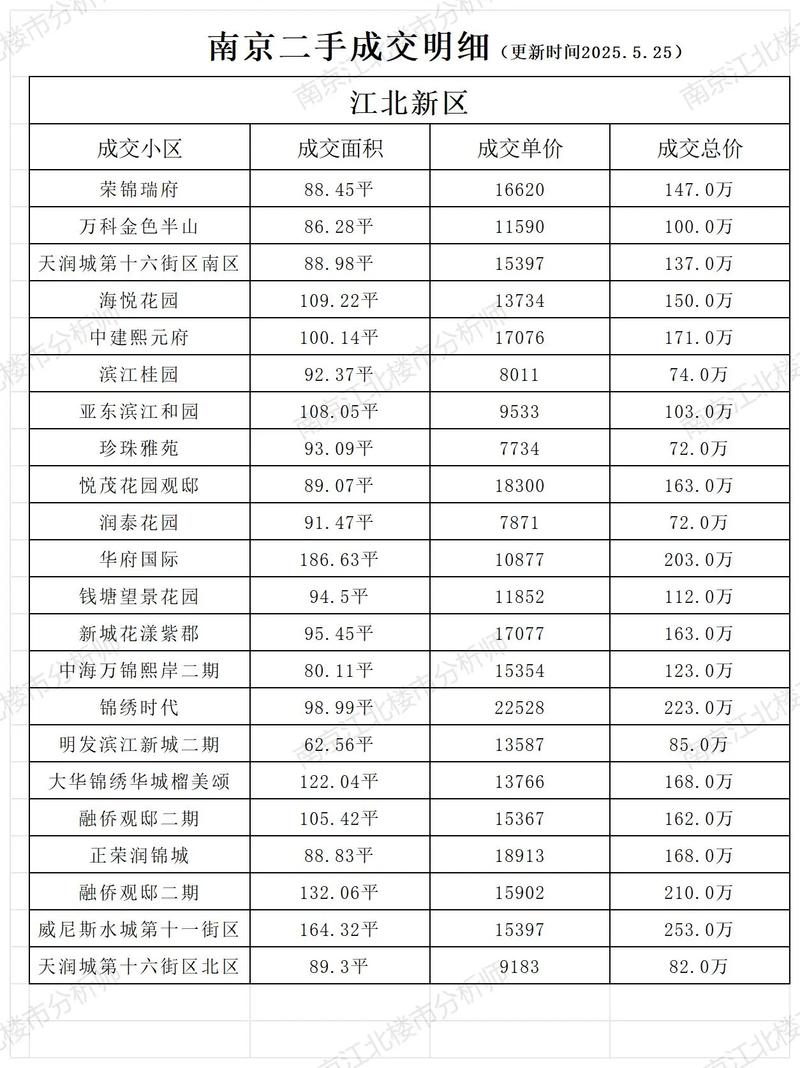

具体到不同物业类型,普通住宅价格相对稳定,高端住宅市场则出现分化,河西板块的江湾城、海玥名邦等顶豪项目,凭借稀缺的江景资源和优质配套,三季度成交均价达7.2万元/平方米,环比上涨3%;而江宁大学城、溧水等板块的刚需盘,受制于产业配套和交通条件,均价普遍在1.5-1.8万元/平方米区间,部分项目为加速回笼资金,采取“一口价”优惠,实际成交价较挂牌价低5%-8%,商业地产方面,写字楼空置率仍处高位,三季度平均租金约为90元/平方米/月,环比持平;公寓产品因商住属性模糊,投资需求减弱,均价同比下跌7%。

未来南京房价走势或将继续呈现“稳中有降、区域分化”的特点,随着政策效果持续释放,四季度市场成交量有望进一步回暖,但房价大幅上涨动力不足,预计全年整体均价将维持在2.3-2.5万元/平方米的区间内;核心区凭借资源稀缺性,房价将保持坚挺,而外围板块需通过优化配套、降价促销等方式去化库存,市场调整周期可能延长至2024年,对于购房者而言,建议根据自身需求选择区域,优先关注地铁沿线、配套成熟的板块,理性看待房价波动,避免盲目追涨杀跌。

相关问答FAQs

Q1:南京现在买房是时候吗?适合刚需还是改善?

A1:当前南京楼市处于政策支持下的筑企稳阶段,刚需购房者可把握利率较低、部分板块价格回调的机会,优先选择地铁沿线、配套成熟的次新房或新房;改善型购房者则可关注核心区优质房源,由于政策对改善需求支持力度加大(如“认房不认贷”),置换成本有所降低,但需注意,外围高库存板块房价仍有下行风险,建议综合自身资金实力和长期居住需求做决策,短期投机需谨慎。

Q2:南京哪些板块房价相对坚挺,哪些板块有下跌风险?

A2:房价坚挺的板块主要集中在主城核心区(如鼓楼、秦淮、玄武)和热门新兴板块(如河西中、江北核心区),这些区域配套完善、资源稀缺,且土地供应有限,抗跌性强;而江宁大学城、溧水、高淳等远郊板块,由于产业基础相对薄弱、库存量较大,房价面临一定下行压力,尤其是部分缺乏交通和商业配套的项目,可能通过降价促销去化,购房者需重点关注板块发展潜力和供需关系。

南京房价涨跌,还需具体分析。