合肥作为安徽省省会,近年来经济发展迅速,城市吸引力不断增强,人口持续流入,房地产市场也经历了从快速升温到平稳调控的过程,房价限购政策作为政府调控市场的重要手段,对稳定合肥房价、引导市场健康发展起到了关键作用,以下将从政策背景、具体内容、实施效果及未来展望等方面,对合肥房价限购政策进行详细阐述。

政策出台背景与调整历程

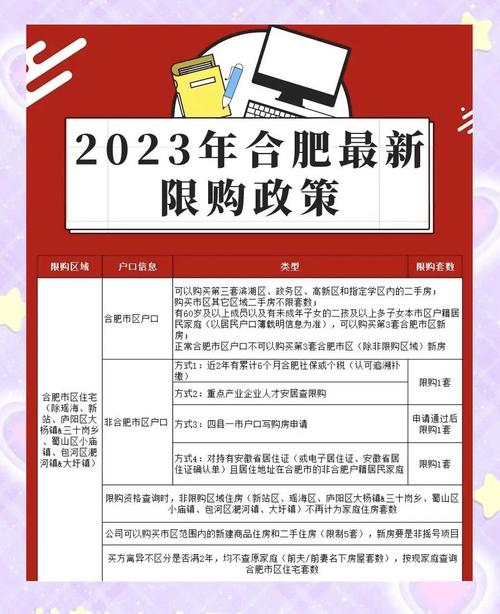

合肥房价限购政策的出台并非偶然,而是与城市房地产市场发展阶段密切相关,2016年前后,随着合肥国家中心城市、综合性国家科学中心等战略定位的明确,城市基建不断完善,产业加速集聚,大量人口涌入,合肥房价进入快速上涨通道,部分区域甚至出现“日光盘”现象,市场过热风险逐步积累,为抑制投机性需求、稳定市场预期,合肥于2016年10月首次出台限购政策,对拥有2套及以上住房的本市户籍居民、非本市户籍居民购房资格进行严格限制,此后,根据市场变化,政策经历了多次调整优化,例如2021年、2022年针对不同区域(如滨湖新区、高新区的部分热点板块)提高了限购门槛,非本市户籍居民购房需提供连续缴纳个税或社保的年限证明,且对二套房的首付比例和贷款利率进行了上浮,这些调整体现了政府“房住不炒”的定位,以及精准调控、分类施策的思路。

现行限购政策核心内容

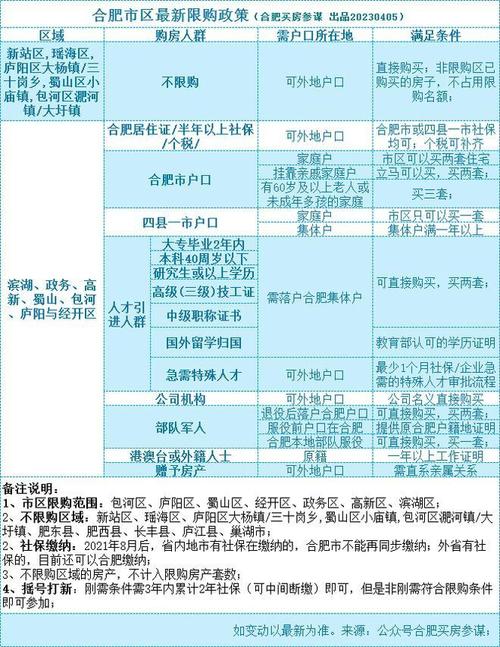

截至2023年,合肥房价限购政策的核心内容主要包括以下几个方面:1. 限购范围:限购区域覆盖合肥市区(包括瑶海、庐阳、蜀山、包河、高新、经开、新站、滨湖等8个区),部分县域(如肥西、肥东、长丰)的部分热点街道也被纳入限购范围,具体范围根据市场热度动态调整,2. 户籍要求:本市户籍居民家庭在限购区域内拥有2套及以上住房的,暂停向其销售限购区域内的新建商品住房和二手住房;非本市户籍居民家庭在合肥市区、县域限购区域内购房的,需提供自购房之日起前3年在本市范围内连续缴纳城镇社会保险或个人所得税证明(不可补缴),且限购1套住房,3. 购房资格审核:通过“购房资格审核系统”对购房人的户籍、婚姻状况、社保缴纳记录等进行严格核查,未通过审核的不得办理网签备案,4. 差异化信贷政策:与限购政策配套,差别化信贷政策同步实施,例如首套房首付比例不低于30%,二套房首付比例不低于40%(具体比例根据区域和房屋套数有所差异),二套房贷款利率执行LPR加基点,且对“认房又认贷”情形进行严格界定,有效抑制了投资投机性贷款需求。

政策实施效果与市场影响

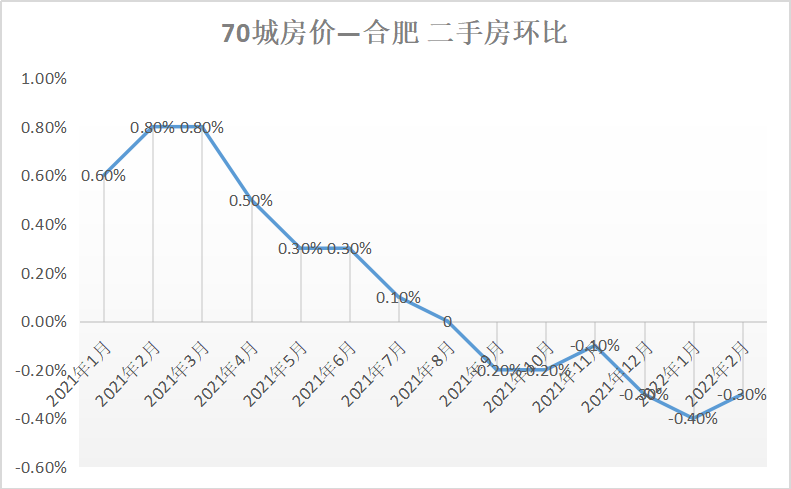

合肥房价限购政策的实施,对房地产市场产生了深远影响,从短期来看,政策快速降温了过热的市场,投机性需求得到明显遏制,2016-2017年合肥房价涨幅逐步收窄,市场回归理性,从中长期看,政策有效保障了刚需和改善性住房需求,使得住房回归居住属性,根据合肥市房地产市场管理部门数据,2020年以来,尽管全国部分城市房价出现波动,但合肥房价整体保持平稳,二手房价格指数涨幅控制在合理区间,市场成交量呈现“平稳期—放量期—调整期”的周期性波动,但未出现大起大落的现象,限购政策与土地供应、保障性住房建设、租赁市场发展等政策形成合力,促进了房地产市场的长效机制建设,合肥通过增加租赁住房用地供应、推进人才公寓建设等方式,满足了新市民、青年人的住房需求,进一步分流了购房市场压力。

政策存在的问题与未来展望

尽管限购政策取得了显著成效,但在实施过程中也面临一些挑战,部分非限购区域(如三县)承接了部分溢出需求,导致区域房价上涨压力较大;随着人口结构变化和城镇化进程推进,改善性住房需求日益增长,现有政策对“卖旧买新”的改善需求支持力度有待加强;政策执行过程中仍存在违规操作空间,如通过“假离婚”“代持”等方式规避限购,需要进一步加强监管和信用体系建设。

展望未来,合肥房价限购政策预计将延续“稳”字当头的基调,并根据市场变化进行动态微调,政策可能进一步向刚需和改善性需求倾斜,例如对“卖旧买新”的税费减免、贷款支持等;随着房地产长效机制的逐步完善,限购等行政手段可能逐步过渡到以经济手段、法律手段为主的调控模式,如加大房地产税试点研究、完善住房租赁市场法规、加强土地市场调控等,合肥作为国家科学中心,未来将吸引更多高层次人才,针对人才购房的专项支持政策(如缩短社保缴纳年限、提供购房补贴等)可能会进一步完善,以实现人才安居与市场稳定的双重目标。

合肥限购政策与其他调控工具协同表

为更直观地展示限购政策在调控体系中的作用,以下将其与其他主要调控工具进行对比:

| 调控工具类别 | 具体措施 | 主要目标 | 实施效果 |

|---|---|---|---|

| 需端调控 | 限购(限制购房资格)、限贷(差异化信贷政策) | 抑制投机需求,引导合理住房消费 | 快速降温过热市场,稳定房价预期 |

| 供端调控 | 增加土地供应、优化土地供应结构、保障性住房建设 | 增加市场有效供给,满足多层次需求 | 缓解供需矛盾,平抑房价上涨压力 |

| 市场监管 | 严格网签备案、打击捂盘惜售、虚假宣传、规范中介行为 | 规范市场秩序,保护购房者权益 | 减少违规行为,提升市场透明度 |

| 长效机制 | 租购并举、发展住房租赁市场、房地产税试点(研究) | 构建房地产市场健康发展长效机制 | 促进住房市场向租购并举转型 |

相关问答FAQs

问题1:非合肥户籍人员在合肥购房,社保或个税缴纳中断会影响购房资格吗?

解答:会的,根据现行政策,非本市户籍居民在合肥限购区域内购房,需提供自购房之日起前3年内连续缴纳的社保或个税证明,且不可补缴,若社保或个税缴纳出现中断,即使累计缴纳时间达到3年,也不符合购房资格要求,若某购房者近3年内有1个月未缴纳社保,则需重新计算连续缴纳年限,待满足连续3年缴纳条件后方可购房。

问题2:合肥限购政策对“二套房”的认定标准是什么?

解答:合肥“二套房”认定遵循“认房又认贷”原则,具体标准为:1. 在本市限购区域内,家庭成员(包括夫妻双方及未成年子女)名下已拥有1套住房,再次购买住房的,无论是否贷款,均认定为二套房;2. 已利用贷款购买过住房(无论是否结清贷款),再次申请贷款购买住房的,也认定为二套房;3. 家庭成员名下无住房,但有住房贷款记录(包括公积金贷款和商业贷款),且贷款已结清,再次申请贷款购买普通住房的,若银行认定为“二套改善型住房”,则可能执行二套房信贷政策,不同银行对“认贷”的具体执行细节可能略有差异,需以银行审核结果为准。

暂无评论,1人围观