武汉作为中国中部地区的核心城市,其房地产市场的发展与政策调控始终备受关注,近年来,为促进房地产市场平稳健康发展,武汉市出台了一系列针对性政策,涵盖限购、限贷、公积金、保障性住房等多个领域,形成了较为完善的调控体系,这些政策在不同时期根据市场变化动态调整,既体现了“房住不炒”的定位,也兼顾了合理住房需求与市场稳定的平衡。

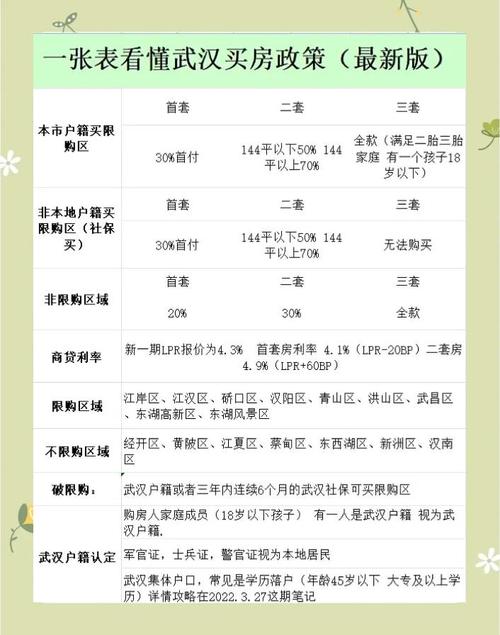

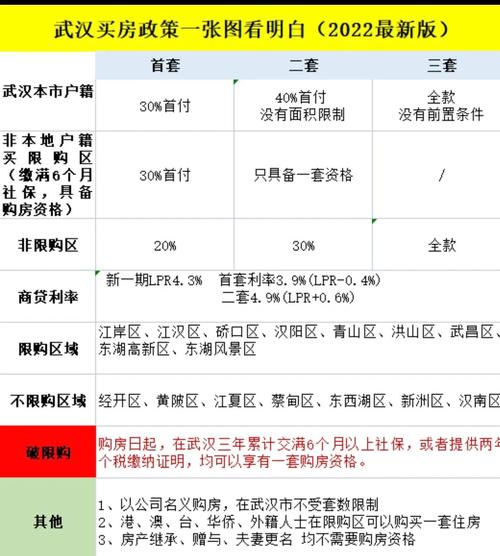

在限购政策方面,武汉市对本市户籍和非本市户籍家庭实行差异化管控,本市户籍家庭在主城区域(含江岸、江汉、硚口、汉阳、武昌、青山、洪山、东湖高新区、东湖风景区)购买首套住房,需提供购房之日前2年内在本市连续缴纳社保或个税证明;购买第二套住房,需取得首套不动产权证满3年,非本市户籍家庭则需提供在本市连续缴纳5年社保或个税证明,方可购买1套住房,限购范围覆盖全市新城区,但部分新城区对特定人才或产业人群有适度放宽政策,限购政策的严格执行有效遏制了投机性购房需求,确保了住房市场的消费属性。

限贷政策是调控的另一个重要工具,武汉市根据国家统一政策,实施差别化住房信贷政策,首套住房贷款首付比例不低于30%,贷款利率下限为贷款市场报价利率(LPR);二套住房首付比例不低于50%,贷款利率不低于LPR加60个基点,对于购买非普通住房(如别墅、公寓等)或第三套及以上住房的,银行原则上不予贷款,武汉市还加强了对购房资金来源的审查,严禁违规使用“消费贷”“经营贷”等资金支付购房首付,进一步降低了金融风险,这些政策通过提高购房门槛和资金成本,引导理性购房行为,避免了居民杠杆率过快上升。

住房公积金政策在支持刚性需求方面发挥了积极作用,武汉市持续优化公积金提取和贷款政策,提高了贷款额度上限,双缴存职工家庭最高可贷额度为70万元,单缴存职工为50万元,且贷款期限最长可达30年,对于购买绿色建筑、装配式建筑等新建商品房的,公积金贷款额度可上浮10%-20%,武汉市推行“商转公”贷款业务,允许符合条件的商业住房贷款转换为公积金贷款,减轻了购房者的利息负担,公积金还支持提取支付房租、偿还贷款本息等,进一步满足了中低收入群体的住房需求。

保障性住房体系建设是长效机制的重要组成部分,武汉市加大了保障性租赁住房、共有产权住房和公共租赁住房的供给力度,通过新建、改建、转化等方式,多渠道筹集保障性租赁住房,重点解决新市民、青年人等群体的住房困难问题,共有产权住房则面向符合条件的本市户籍家庭和无房的非户籍家庭,购房人与政府按份共有产权,购房人产权份额不低于70%,5年后可按市场价购买政府份额,降低了购房门槛,公共租赁住房主要面向城镇低收入住房困难家庭,实行租金减免和动态管理,确保保障房资源真正惠及目标群体。

为应对市场波动,武汉市还实施了动态调控机制,在房地产市场下行期,通过降低首付比例、下调房贷利率、放松限购范围(如新城区全面取消限购)等措施刺激合理需求;在市场过热时,则收紧政策,防止房价快速上涨,2023年以来,武汉市结合“保交楼、稳民生”工作,设立了专项借款,支持已售、逾期、难交付的住宅项目建设交付,稳定了市场预期,加强房地产市场监管,严厉查处虚假宣传、捂盘惜售等违规行为,规范了市场秩序。

以下是关于武汉房价政策的相关问答:

FAQs

Q1:武汉非本市户籍家庭购房的社保或个税缴纳年限是否有补缴认定?

A:根据武汉市现行政策,非本市户籍家庭购房需提供购房之日前5年内在本市连续缴纳的社保或个税证明,且不得有补缴记录,若因单位原因导致的补缴,需由社保或税务部门出具相关证明,经审核认可后方可视为有效,个人原因的补缴不计入连续缴纳年限。

Q2:武汉保障性租赁住房的申请条件有哪些?如何申请?

A:保障性租赁住房主要面向本市城镇无房或住房困难的新市民、青年人、稳定就业的外来务工人员等群体,通常要求申请人及家庭在本市无自有住房,且人均可支配收入低于上年度城镇居民人均可支配收入的1.5倍,申请流程可通过“武汉住保房管”微信公众号或各区住房保障服务中心提交申请,提交身份证明、收入证明、无房证明等材料,经审核公示后配租,具体房源和申请条件以各区最新政策为准。

暂无评论,1人围观