京沪房价作为中国房地产市场的“风向标”,其走势始终牵动全局,作为一线城市,北京和上海的房价不仅受本地供需关系影响,更与宏观经济政策、人口流动、产业布局等因素深度绑定,呈现出独特的运行逻辑与分化特征。

从供需基本面看,京沪土地资源的稀缺性是房价的“压舱石”,北京城市副中心建设、上海“五个新城”规划虽在一定程度上疏解中心城区人口,但核心区域如北京东西城、上海浦东北外滩等,由于优质教育、医疗、商业资源的集中,住宅供应长期处于“紧平衡”状态,2023年数据显示,北京内城区新房供应占比不足15%,上海内环内新房成交均价突破12万元/平方米,部分核心地段二手房单价超20万元,远高于全市平均水平,这种“核心区一房难求,远郊区域去化承压”的结构性矛盾,成为京沪房价分化的直接原因。

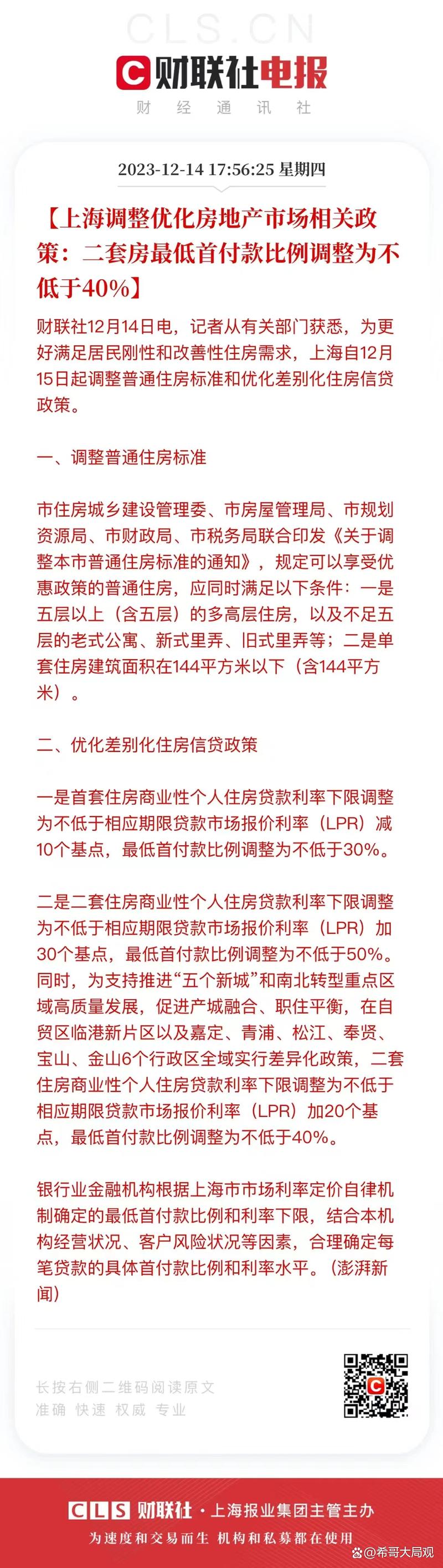

政策调控对房价的影响尤为显著,近年来,“房住不炒”定位下,京沪严格执行限购、限贷、限售政策,首套房首付比例普遍不低于35%,二套房不低于60%,同时加大保障性住房供给,2023年北京二手房成交量同比回落12%,上海法拍房数量同比增长35%,反映出政策调控对投机性需求的抑制效果,但值得注意的是,2023年下半年以来,随着一线城市优化限购政策、降低房贷利率,北京、上海新房成交量分别回升8%和10%,房价呈现“量稳价微升”态势,显示刚需与改善性需求仍是市场支撑。

经济与人口因素构成房价的长期动力,北京作为政治、文化、国际交往中心,金融街、中关村等产业集群吸引高净值人群聚集;上海作为经济、金融、贸易、航运中心,陆家嘴、张江科学城等板块对高端人才形成持续虹吸,第七次人口普查显示,北京、上海十年常住人口分别增加217万和185万,其中25-45岁购房主力人群占比超40%,人口净流入带来的刚性需求为房价提供支撑,但与此同时,京沪房价收入比均超过20倍,远国际警戒线,部分年轻群体购房压力显著,租赁市场成为重要补充,2023年北京、上海租金回报率约1.5%-2%,低于全球平均水平(3%-4%),反映出房价与租金的失衡。

未来京沪房价或呈现“核心区稳健,新兴板块分化”的格局,随着京津冀协同发展、长三角一体化深化,北京通州、上海临港等新兴区域有望通过产业导入提升房价潜力,但核心区域由于其资源不可复制性,仍将保持较强抗跌性,房地产税试点、存量房与保障房并轨等政策探索,可能进一步影响市场预期,推动房价从“快速上涨”向“平稳运行”过渡。

相关问答FAQs

Q1:京沪房价是否存在泡沫?

A1:从房价收入比、租金回报率等指标看,京沪房价确实存在一定泡沫,国际公认的合理房价收入比为3-6倍,而京沪均超20倍;租金回报率普遍低于2%,低于全球平均水平(3%-4%),但核心区域土地稀缺性和资源集聚效应又为房价提供支撑,因此泡沫风险整体可控,呈现“结构性泡沫”特征,即核心区泡沫较小,远郊区域风险较高。

Q2:普通人在京沪购房有哪些建议?

A2:建议优先考虑“交通+产业+教育”组合区域,如北京地铁沿线产业园区周边、上海五大新城核心板块,这类区域兼具通勤便利性和增值潜力,可关注政策支持保障性住房,如共有产权房、租赁型人才公寓,降低购房成本,对于投资需求,需谨慎评估远郊板块的产业落地进度和人口导入情况,避免盲目追高。

暂无评论,1人围观