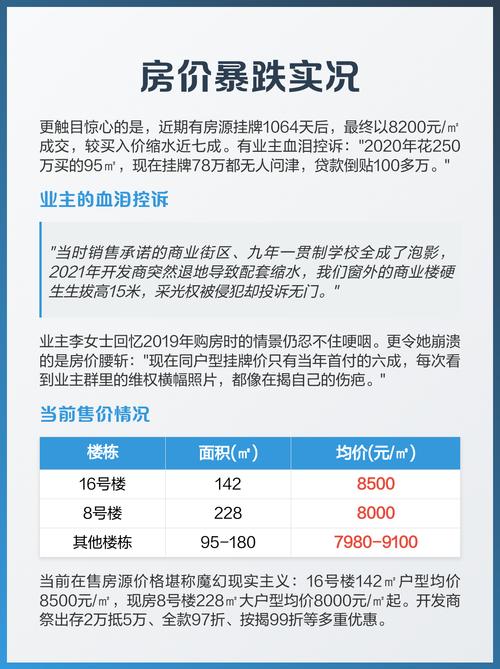

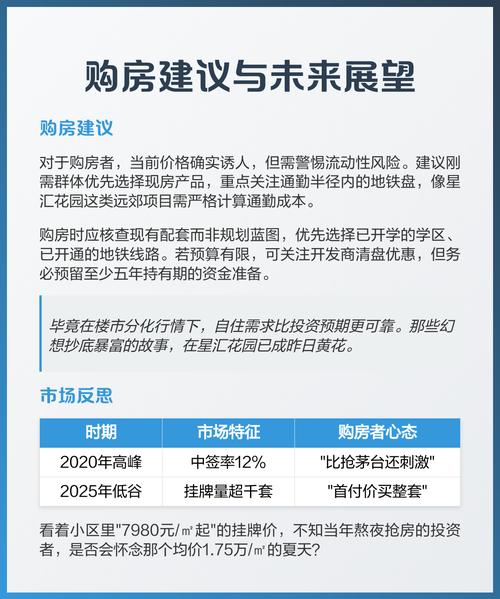

近年来,“房价过山车”成为社会各界热议的焦点,这一现象不仅牵动着千万家庭的财富神经,更深刻影响着城市经济结构、产业布局乃至社会心态,所谓“房价过山车”,指的是在多重因素交织下,房地产市场价格经历短期内快速上涨(“冲顶”)与急剧下跌(“俯冲”)的剧烈波动过程,如同乘坐过山车般充满刺激与风险,这种波动并非单一市场行为,而是政策调控、金融环境、供需关系、人口流动及市场预期等多重变量共同作用的结果,其背后既有经济规律的必然,也有非理性因素的助推。

从驱动“冲顶”的引擎来看,政策宽松与金融杠杆曾是关键推手,2015年后,为应对经济下行压力,多地采取降息降准、放松限购等措施,叠加居民财富增长与投资渠道狭窄的背景,大量资金涌入房地产市场,以部分二线城市为例,2016-2018年间,在“棚改货币化安置”政策的直接刺激下,市场需求短期集中释放,房价年均涨幅超过15%,部分核心区域甚至出现“日光盘”“排队抢房”的盛况,开发商高杠杆拿地、购房者“加杠杆入市”的行为进一步放大了市场泡沫,房价在“买涨不买跌”的预期下脱离基本面支撑,呈现出非理性上涨态势,数据显示,2018年全国平均房价较2015年累计上涨约40%,部分三四线城市涨幅甚至翻倍,远超同期居民收入增速。

“俯冲”的转折往往来得猝不及防,2020年后,随着“房住不炒”定位持续深化,监管层出台“三道红线”“贷款集中度管理”等政策,严控房企融资与居民杠杆,金融环境骤然收紧,叠加疫情冲击、经济增速放缓及部分城市人口流出等因素,市场需求迅速降温,2021年下半年起,部分前期涨幅过快的城市率先出现回调,如某新一线城市核心区房价半年内下跌超20%,开发商以“降价促销”回笼资金,进一步加剧市场恐慌,据国家统计局数据,2022年全国商品房销售面积同比下降24.3%,销售额下降26.7%,房价下跌城市数量从2021年的不足20个增至2022年的超50个,这种“量价齐跌”的态势,不仅让高位接盘的购房者面临“资产缩水”困境,也让依赖土地财政的地方政府和背负巨额债务的房企陷入困境,形成“下跌-风险暴露-进一步下跌”的负向循环。

房价过山车的冲击波广泛传导至经济社会各领域,对居民而言,房价波动直接影响财富效应与消费能力:高位购房者背负沉重月供,消费能力被严重挤压;而持有多套房的家庭则因资产缩水财富缩水,社会整体消费信心受挫,对企业而言,房企债务危机蔓延至上下游产业链,建筑、建材、家居等行业陷入困境,2022年房企债券违约金额超千亿元,部分中小企业破产倒闭,对地方政府而言,土地出让金锐减直接冲击财政收支,2022年300城土地出让收入同比下降约23%,部分城市甚至出现“土地流拍”现象,公共服务供给能力面临考验,更值得警惕的是,房价剧烈波动可能引发金融风险,若大量断供出现,银行不良贷款率将上升,系统性金融风险隐患加剧。

平抑房价过山车,需要构建“稳”字当头的长效机制,从政策层面看,需持续落实“房住不炒”,完善“因城施策”工具箱,避免“一刀切”式调控,通过增加保障性住房供给、合理设定土地供应节奏、优化税费政策等手段,稳定市场预期,从金融层面看,应坚持“去杠杆”与“防风险”并重,严管资金违规流入楼市,同时合理支持刚需与改善性需求,避免“误伤”合理购房群体,从供需层面看,需加快人口流入城市的公共服务配套建设,增强城市吸引力;同时推动产业转型升级,避免经济对房地产的过度依赖,唯有政策、市场、社会多方协同,才能让房地产市场告别“过山车”式波动,回归“住有所居”的民生本质,实现健康可持续发展。

相关问答FAQs

Q1:房价过山车对普通家庭购房决策有哪些影响?

A1:房价剧烈波动显著增加了普通家庭购房的不确定性,高位入市的购房者可能面临“资产缩水”与“月供压力”双重困境,导致购房决策更加谨慎;观望情绪加剧,部分购房者因担心“买在高点”而推迟购房,转向租赁市场,房价波动也促使家庭更关注自身支付能力与抗风险能力,倾向于选择小户型、低总价房源,或优先考虑配套成熟、抗跌性强的核心区域房产,总体而言,房价过山车让购房决策从“短期投机”转向“长期理性”,更加注重居住属性与财务安全。

Q2:如何判断一个城市的房价是否存在过山车风险?

A2:判断房价是否存在过山车风险,可从以下维度综合评估:一是房价收入比,若远超国际公认的合理区间(3-6倍),则存在泡沫风险;二是租金回报率,若持续低于无风险利率(如国债利率),说明房价偏离基本面支撑;三是供需关系,若短期新增供应量远超需求量,或人口持续流出,可能引发下跌风险;四是金融杠杆水平,若居民购房杠杆率过高(如月供收入比超50%),则抗风险能力较弱;五是政策环境,若依赖“棚改货币化”等短期刺激政策推动上涨,政策退出后易出现波动,通过多指标交叉验证,可更全面识别房价过山车风险。

暂无评论,1人围观