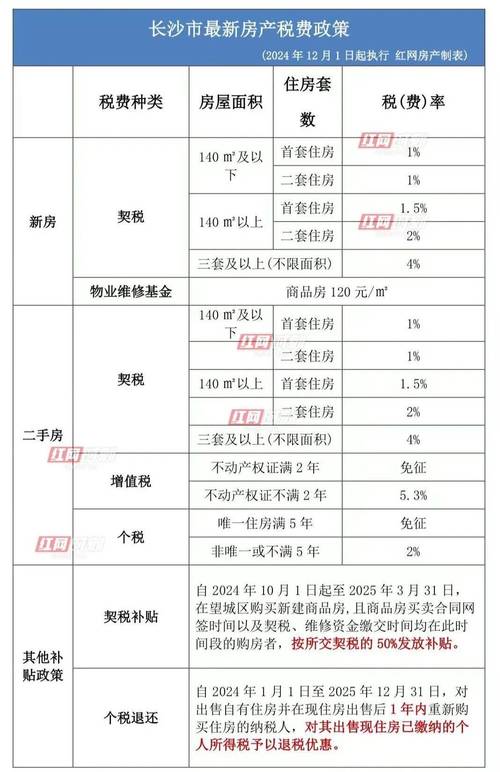

计税基础与核心原则

契税以房屋成交价格(或税务部门核定的市场价)为计税依据,本质上是一种针对不动产权属转移的从价税,其核心特点是“按房价比例征收”,但具体税率会根据住房性质、面积段及购房套数动态调整。

(图片来源网络,侵删)

首套房契税标准

| 房屋面积范围 | 适用税率 | 政策说明 |

|---|---|---|

| ≤90平方米(含) | 1% | 仅限家庭唯一住房 |

| 90-144平方米(含) | 5% | 同样需满足首套且唯一条件 |

| >144平方米 | 3% | 适用于大户型或非普通住宅 |

该政策旨在支持刚性需求,通过阶梯式税率引导合理住房消费,购买一套85平方米的首套房,若总价200万元,则需缴纳2万元契税;而同价位下150平方米的房产则需支付6万元。

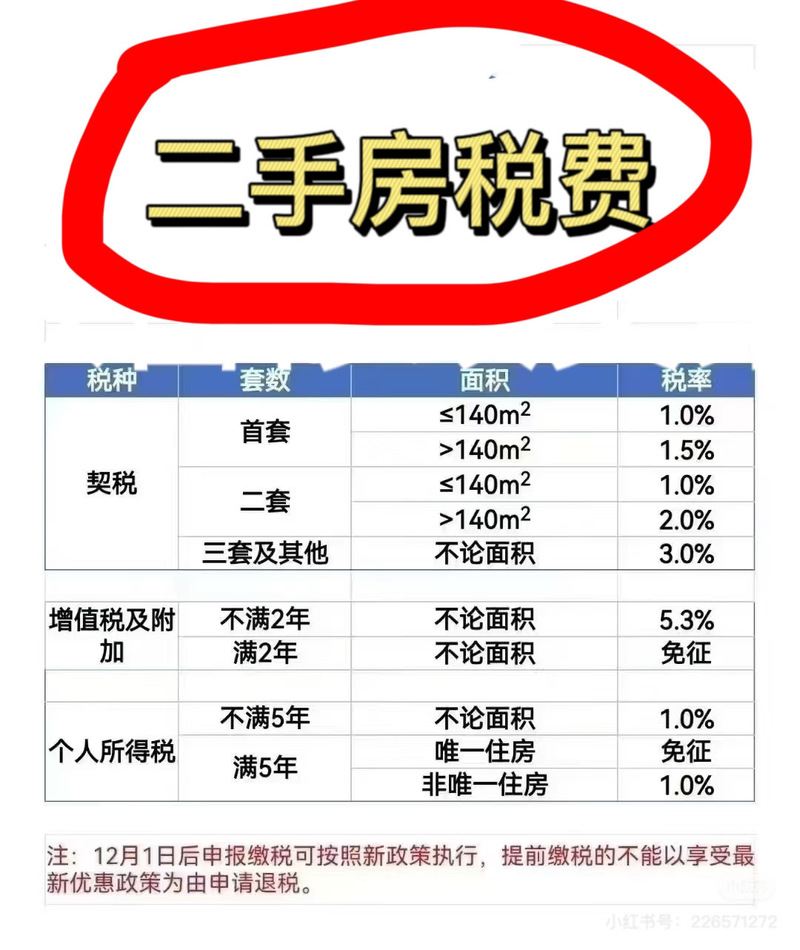

二套房及以上情况

对于非首套住房(包括第二套及以上)、商业投资类房产(如商铺、写字楼),统一按最高税率3%征收,不再享受面积分段优惠,这一规定体现了对投机性购房的限制。

特殊情形处理规则

- 二手房交易评估机制:当成交价明显低于市场水平时,税务机关将委托第三方机构进行价格评估,并以评估价作为计税基准,防止避税行为;

- 附属设施计价方式:若车库、储物间等与房屋分开签约,需单独按当地税率缴税;若合并计价则适用主房相同税率;

- 产权变更视同买卖:以房抵债、投资入股、获奖获赠等非直接交易形式,均需依法缴纳契税。

纳税时限与违规成本

根据《中华人民共和国契税法》,纳税人应在签订购房合同或取得权属凭证之日起30日内申报缴税,逾期未缴者,每日加收万分之五的滞纳金,建议在交房后办理房产证时同步完成契税缴纳,避免产生额外费用。

相关问题与解答

Q1:如果购买的是精装修新房,装修费用是否会计入契税基数?

答:是的,根据规定,精装修款属于房屋总价的一部分,会纳入契税计税依据,例如某楼盘标榜“售价+装修包”模式,两者合计金额即为完税价格。

(图片来源网络,侵删)

Q2:夫妻加名是否涉及契税?

答:婚姻存续期间将配偶名字添加到房产证上,属于共有产权变更,不属于权属转移行为,因此无需缴纳契税,但若涉及赠与他人或非直系亲属,则仍需正常征税。 综合了现行法律法规及地方执行标准,实际办理时建议咨询当地

(图片来源网络,侵删)

契税按房价征收,公平合理,保障购房者权益。