厦门房价预测需要结合当前市场环境、政策导向、供需关系及城市发展潜力等多维度因素综合分析,近年来,厦门作为海峡西岸经济区的核心城市,其房地产市场呈现出独特的区域特征,既有滨海城市的宜居属性,也面临土地资源稀缺、调控政策持续等挑战,从历史走势看,厦门房价在2016-2017年经历快速上涨后,进入为期数年的调整期,2020年后在疫情及经济环境影响下波动加剧,2023年以来逐步企稳,但整体仍处于下行通道,核心区与外围区域分化明显。

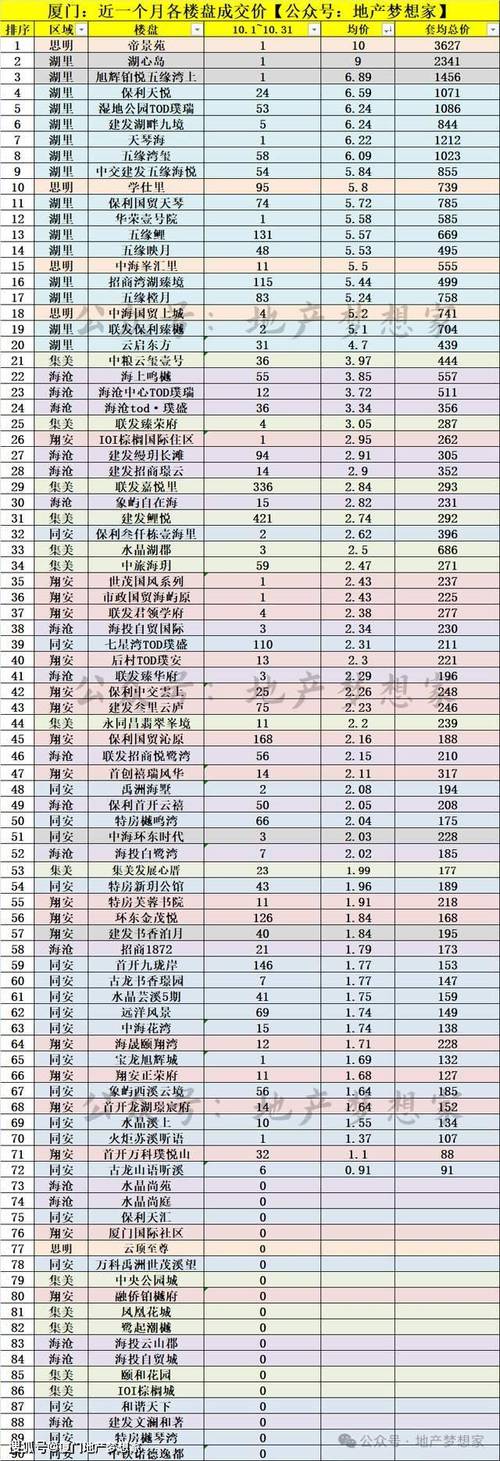

从供需基本面看,厦门土地供应长期偏紧,岛内土地资源几近枯竭,新增住宅主要集中在岛外同安、翔安等区域,而优质教育、医疗等资源仍集中在岛内,导致岛内房价抗跌性较强,岛外则面临库存压力,2023年厦门商品房供应面积约300万平方米,成交面积同比微降,但二手房成交量占比超过60%,显示市场更倾向于存量房交易,价格方面,2023年厦门全市新房均价约4.5万元/平方米,同比下跌约5%,其中岛内均价超7万元/平方米,岛外约3.5万元/平方米,价差持续拉大。

政策因素对厦门房价的影响尤为显著,近年来,厦门严格执行“房住不炒”定位,先后出台限购、限贷、限价及二手房指导价等政策,2023年还优化了人才购房政策,降低落户门槛,并加大保障性住房供应,这些政策有效抑制了投机性需求,但也导致部分改善型需求入市积极性受挫,厦门作为旅游城市,短期租赁市场活跃,但长租回报率普遍低于2%,投资属性较弱,进一步削弱了房价上涨动力。

经济与人口方面,厦门2023年GDP达7800亿元,同比增长4.5%,第三产业占比超60%,经济结构较为健康,但人口增速放缓,2022年常住人口增量不足5万人,低于杭州、成都等新一线城市,人口导入能力对房价的长期支撑作用有待观察,厦门高企的生活成本(尤其是房价收入比达20倍,远超国际合理区间)也抑制了本地刚需群体的购买力。

综合以上因素,未来1-2年厦门房价大概率延续“稳中有降、区域分化”的态势,具体来看:岛内核心地段(如思明、湖里)由于配套成熟、土地稀缺,房价跌幅将逐步收窄,甚至可能在政策放松后出现小幅反弹;岛外区域(如翔安、同安)受制于库存高企及配套短板,房价仍有下行空间,尤其是部分远郊板块,若2024年宏观经济回暖、信贷政策进一步宽松(如降低首付比例、下调房贷利率),或厦门出台力度更大的救市政策(如取消限购、发放购房补贴),市场情绪可能修复,房价跌幅有望收窄,但大幅上涨的可能性较低,毕竟厦门缺乏产业和人口的基本面支撑。

以下是厦门2023-2024年房价关键指标概览:

| 指标 | 2023年数据 | 同比变化 | 2024年预测 |

|---|---|---|---|

| 新房均价(元/㎡) | 45,000 | ↓5% | 42,000-44,000 |

| 二手房均价(元/㎡) | 48,000 | ↓8% | 45,000-47,000 |

| 商品房成交面积(万㎡) | 280 | ↓3% | 260-300 |

| 土地成交溢价率 | 5% | ↓2个百分点 | 3%-8% |

| 房价收入比 | 20:1 | 持平 | 19:1-20:1 |

长期来看,厦门房价的走势取决于产业升级与人口导入的成效,若厦门能在数字经济、高端制造等领域实现突破,吸引更多年轻人口,同时加快岛外优质教育、医疗资源配套,房价可能迎来结构性上涨机会;反之,若经济增长乏力、人口持续外流,房价或将进入长期调整通道。

相关问答FAQs:

Q1:厦门房价会跌到什么程度?刚需现在适合入手吗?

A1:短期来看,厦门房价或仍有5%-10%的下行空间,尤其是岛外非核心板块,刚需购房者若自住需求迫切,可优先选择岛内老破小或岛外配套成熟的次新盘,同时关注政策动向,把握信贷宽松窗口期,建议优先选择总价可控、月供不超过家庭收入40%的房源,避免过度杠杆。

Q2:厦门房价和厦门岛外的发展规划有关系吗?

A2:密切相关,厦门岛外是未来城市拓展的重点,如翔安南部新城、马銮湾新城等规划了大型综合体、地铁及学校,若配套落地进度加快,将提升区域房价支撑力,但目前岛外板块发展周期较长,投资需谨慎,建议优先选择已通地铁、有商业配套的成熟区域,避免盲目追涨规划概念。

厦门房价走势,拭目以待。