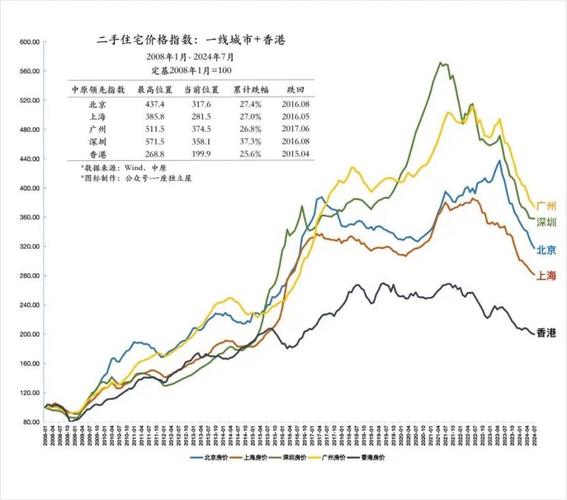

龙江房价走势近年来呈现出复杂多元的变化特征,既受到宏观经济政策、区域发展格局的深刻影响,也与本地供需关系、人口流动等因素紧密相关,从整体来看,龙江房价已告别过去的高速增长阶段,进入调整与分化并存的新周期,不同城市、不同板块之间的表现差异显著。

从时间维度纵向对比,龙江房价走势可大致分为三个阶段,2016年至2020年,在棚改货币化安置、城镇化加速推进以及低利率环境的共同作用下,龙江多数城市房价经历了一轮快速上涨,尤其是哈尔滨、大庆等核心城市,年均涨幅一度超过10%,2021年至2022年,随着全国楼市调控政策持续收紧、“三道红线”等金融监管措施出台,市场预期发生逆转,龙江房价涨幅明显收窄,部分三四线城市甚至出现回调,进入2023年以来,在“保交楼”、降低首付比例、下调房贷利率等一系列政策组合拳的刺激下,市场情绪有所修复,但整体仍处于筑底企稳阶段,呈现“核心城市抗跌、非核心城市承压”的分化格局。

从区域格局横向分析,哈尔滨作为龙江省会城市,房价表现相对坚挺,2023年,哈尔滨主城区新建商品住宅均价维持在每平方米9000至11000元区间,其中道里、南岗等核心板块由于配套成熟、资源集中,价格保持在每平方米12000元以上;而松北、呼兰等新兴区域受供应量较大影响,价格波动更为明显,部分楼盘促销优惠力度达到10%-15%,相比之下,齐齐哈尔、牡丹江等二线城市房价调整压力较大,齐齐哈尔2023年新建商品住宅均价同比下降约5%,牡丹江个别楼盘价格回落至每平方米5000元以下,至于绥化、佳木斯等三四线城市,由于人口外流、产业支撑不足,房地产市场持续面临去库存压力,部分区域房价已低于2016年水平。

供需关系是影响龙江房价走势的核心变量,从供应端看,2016年至2020年龙江土地市场曾经历一波热潮,多个城市年度土地出让面积创下历史新高,导致近年来商品房供应量持续处于高位,以哈尔滨为例,2022年商品房新开工面积虽同比下降20%,但仍维持在800万平方米以上,去化周期超过18个月,供大于求的局面短期内难以改变,从需求端看,龙江人口自然增长率为负、青壮年人口外流等问题导致购房群体规模萎缩,2022年全省常住人口较上年减少26万人,其中25至45岁适龄购房人口占比下降约1.5个百分点,居民收入预期不稳、观望情绪浓厚也抑制了改善性需求的释放,2023年龙江商品房销售面积同比下降8%,但销售均价同比降幅收窄至3%,反映出“以价换量”成为市场主流策略。

政策环境对龙江房价的调控作用日益凸显,2023年以来,龙江各地因城施策力度加大,哈尔滨、大庆等城市陆续出台取消限购、提高公积金贷款额度、给予购房补贴等措施,其中哈尔滨将首套房首付比例降至20%,二套房降至30%,房贷利率下限降至LPR-40个基点,有效降低了购房门槛,政策效果在核心城市逐步显现,2023年下半年哈尔滨商品房月均成交量较上半年增长约15%,但价格回升动力仍显不足,值得注意的是,保障性住房建设对商品房市场的分流效应开始显现,2023年龙江保障性住房新开工面积同比增长30%,预计将对中低端商品房价格形成一定压制。

展望未来,龙江房价走势或将呈现“稳中有升、持续分化”的特点,随着宏观经济复苏、城镇化进程推进(全省常住人口城镇化率约61%,仍低于全国平均水平),以及政策效果的持续释放,核心城市房价有望企稳回升,尤其是哈尔滨、大庆等产业基础较好、人口流入相对稳定的城市,房价或将进入温和上涨通道,三四线城市由于人口流失、库存高企等问题,房价可能长期面临调整压力,部分区域不排除进一步下行的可能,从产品结构来看,改善型住房、高品质住宅由于更契合市场需求,价格抗跌性更强;而普通刚需产品仍将以价换量为主,价格竞争将更为激烈。

以下是关于龙江房价走势的相关问答FAQs:

Q1:当前在龙江购房是否合适?需要考虑哪些因素?

A1:当前龙江楼市正处于调整期,是否购房需结合个人需求、经济实力及城市特点综合判断,若为刚需自住,且在哈尔滨、大庆等核心城市,可关注政策利好及市场优惠,选择配套成熟、性价比高的楼盘;若为投资需谨慎,优先选择人口流入、产业支撑强的区域,避免盲目追涨三四线城市,同时需评估自身还款能力,预留充足资金应对突发情况,避免过度杠杆。

Q2:龙江房价未来5年可能呈现怎样的分化趋势?

A2:未来5年龙江房价分化将加剧,哈尔滨作为省会,依托教育、医疗、交通等资源优势,及新区开发、产业升级带动,核心区域房价有望年均涨幅3%-5%;齐齐哈尔、牡丹江等二线城市将保持平稳,局部板块因配套改善可能出现结构性上涨;绥化、鹤岗等人口流出严重、产业单一的城市,房价或延续弱势,部分区域可能面临“有价无市”局面,整体涨幅难以跑赢通胀。

暂无评论,1人围观