高房价的形成是一个复杂的经济社会问题,涉及供需关系、金融政策、土地制度、城市资源分配及市场预期等多重因素的综合作用,从本质上看,房价是围绕价值波动的市场现象,但在当前中国经济发展阶段,多重因素的叠加使其呈现出持续上涨的态势,以下从核心维度展开分析:

供需失衡:结构性矛盾突出

房地产市场的根本逻辑在于供需关系,而中国高房价的首要症结在于供给端的结构性短缺与需求端的过度集中之间的矛盾。

需求端方面,城镇化进程是核心驱动力,过去二十年,中国城镇化率从36.22%(2000年)提升至66.16%(2023年),大量人口涌入城市,尤其是一线和新一线城市,形成持续性的住房刚需,住房作为家庭财富保值增值的重要载体,其金融属性被不断强化,在居民投资渠道相对有限、股市波动性较大的背景下,房产成为“最稳妥”的选择,催生了大量投资性需求,2015-2016年“去库存”政策期间,低利率环境叠加购房补贴,导致部分城市出现投机性购房热潮,进一步推高需求。

供给端方面,土地资源的稀缺性与开发模式的限制加剧了供需矛盾,中国实行土地公有制,城市土地供应由地方政府垄断,且土地出让收入是地方财政的重要来源(2022年土地出让金占地方财政收入比重约23%),地方政府在“土地财政”依赖下,倾向于通过控制土地供应节奏来维持地价高位,导致住宅用地供应长期偏紧,住房供给结构失衡,中低价位、中小户型保障性住房占比不足,而高端住宅供应过剩,进一步加剧了刚需群体的购房难度。

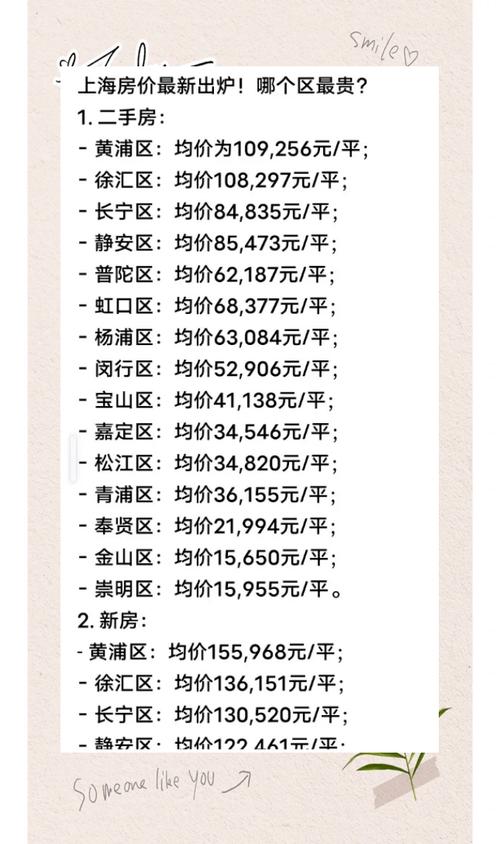

下表对比了典型城市供需关系差异: | 城市类型 | 需求特征 | 供给特征 | 房价表现 | |--------------|-----------------------------|-----------------------------|-----------------------------| | 一线城市 | 刚需+投资需求高度集中 | 土地供应稀缺,开发成本高 | 房价收入比超30倍,全球前列 | | 二线城市 | 城镇化刚需+部分投资需求 | 土地供应相对充足,但区域分化 | 房价收入比15-25倍,上涨明显 | | 三四线城市 | 人口流出,刚需减弱 | 库存压力大,去化周期长 | 房价滞涨甚至下跌 |

金融杠杆与货币因素:流动性的“助推器”

金融政策对房价的影响具有直接性和放大效应,低利率环境降低了购房者的融资成本,刺激了信贷需求,2008年金融危机后,为刺激经济,中国多次实施宽松货币政策,M2(广义货币供应量)从2008年的47.5万亿元增至2023年的292.27万亿元,大量资金流向房地产领域,个人住房贷款余额从2008年的3.0万亿元增长至2023年的38.7万亿元,年均增速达20%以上。

金融创新与影子银行的扩张进一步放大了杠杆效应,部分开发商通过信托、资管计划等渠道融资,推高地价;购房者利用“首付贷”“消费贷”等工具加杠杆入市,形成“房价上涨—抵押物价值增加—信贷扩张”的正反馈循环,2015-2017年,热点城市房价年涨幅普遍超过20%,与同期房贷利率下限(最低85折)形成强烈反差。

土地财政与地方政府行为:制度性驱动因素

土地出让制度是理解中国高房价的关键,1994年分税制改革后,地方政府财权与事权不匹配,土地出让金成为弥补财政缺口的重要手段,地方政府通过“招拍挂”制度出让土地使用权,高价卖地成为“土地财政”的核心,2022年,全国土地出让收入达6.68万亿元,虽较2021年下降23.3%,但仍占地方政府性基金收入的89%。

土地财政模式导致地方政府与房价形成利益共同体:高地价推高开发商拿地成本,进而传导至房价;房价上涨则提升房产税收(如契税、房产税试点预期)和土地抵押价值,形成“地价—房价—财政”的闭环,地方政府对房地产的依赖也抑制了住房保障体系的建设,保障性住房供给不足,迫使中低收入群体进入商品房市场,进一步推高整体房价。

公共服务与资源分配:城市化的“虹吸效应”

优质公共资源(教育、医疗、就业)向大城市集中,导致人口和资本向核心城市聚集,形成“虹吸效应”,以北京、上海为例,其拥有全国最好的教育资源和医疗资源,吸引了大量高素质人口流入,但土地供应严格受限,住房需求远超供给,房价自然居高不下,户籍制度与房产挂钩(如购房落户、子女入学),进一步强化了房产的“刚需”属性,使得住房不仅是居住空间,更是获取公共资源的“门票”。

市场预期与投机心理:非理性繁荣的催化剂

房价上涨预期具有自我实现的特征,在“买涨不买跌”的心理作用下,当房价持续上涨时,潜在购房者担心未来成本更高,加速入市;投资者则预期房价进一步上涨,囤房待售,这种群体性行为导致短期需求激增,而供给无法及时响应,形成供不应求的市场假象,2016年深圳房价在一年内上涨超过50%,部分楼盘出现“日光盘”,很大程度上源于市场恐慌性购房。

媒体和中介的过度宣传也放大了房价上涨预期,部分报道片面强调“房价永远上涨”,忽视了市场风险,进一步强化了投机行为。

政策调控的局限性:短期效果与长期矛盾

为抑制房价过快上涨,政府出台了一系列调控政策,如限购、限贷、限价、房产税试点等,这些政策在短期内确实起到了降温作用,但难以从根本上解决高房价问题,限购政策抑制了需求,但未增加供给;限价政策导致“双合同”(毛坯价+装修价)等规避行为,实际房价并未下降,政策依赖行政手段,未能触及土地财政、金融制度等深层次矛盾,导致调控效果反复,市场陷入“调控—反弹—再调控”的循环。

相关问答FAQs

Q1:高房价对普通居民生活有哪些具体影响?

A:高房价显著增加了居民的生活成本和经济压力,购房支出占家庭收入比重过高(如一线城市房价收入比超30倍),导致多数家庭需要掏空“六个钱包”(夫妻双方父母、祖父母、外祖父母的积蓄),甚至背负长达30年的房贷,挤压了教育、医疗、消费等其他支出,高房价加剧了贫富差距,拥有多套房产的家庭财富快速增值,而无房者则难以积累资产,形成“有产者”与“无产者”的分化,房价过高还抑制了年轻人创业和创新的积极性,部分群体因购房压力选择“躺平”,降低社会活力,从社会层面看,高房价可能导致人才流失(如年轻人离开高房价城市)、生育率下降(养育成本叠加房贷压力)等问题,影响城市长期竞争力。

Q2:未来房价走势会如何?哪些因素可能主导市场变化?

A:未来房价走势将呈现“分化加剧、总体趋稳”的特点,核心影响因素包括以下几点:

- 政策调控长效机制:随着“房住不炒”定位的深化,房地产税试点扩大、土地制度改革(如集体经营性建设用地入市)、保障性住房体系建设等政策将逐步落地,改变土地财政依赖,稳定市场预期。

- 人口结构变化:中国人口总量即将见顶,老龄化加剧,年轻人口减少将长期削弱购房需求,尤其三四线城市面临人口流出的压力,房价可能持续低迷。

- 经济转型与金融环境:若经济成功转向高质量发展,居民收入增长与房价涨幅匹配,房价将回归居住属性;货币政策趋于稳健,低利率时代结束,将抑制投机性需求。

- 城市分化:一线城市因资源集中,房价仍具韧性,但涨幅将收窄;二线城市取决于产业支撑和人口流入情况;三四线城市库存压力大,房价可能继续承压。

总体而言,房价暴涨时代已结束,未来将进入“稳中有降、区域分化”的新阶段,核心城市优质房产仍具保值价值,而缺乏产业和人口支撑的城市房价可能面临回调风险。

暂无评论,1人围观