近年来,中国房价走势呈现出显著的分化特征,不同城市、不同区域之间的价格波动差异明显,整体市场经历了从“过热”到“降温”再到“企稳”的复杂演变过程,这一过程受到宏观经济政策、供需关系、人口流动、金融环境等多重因素的综合影响,折射出中国房地产市场转型期的结构性变化。

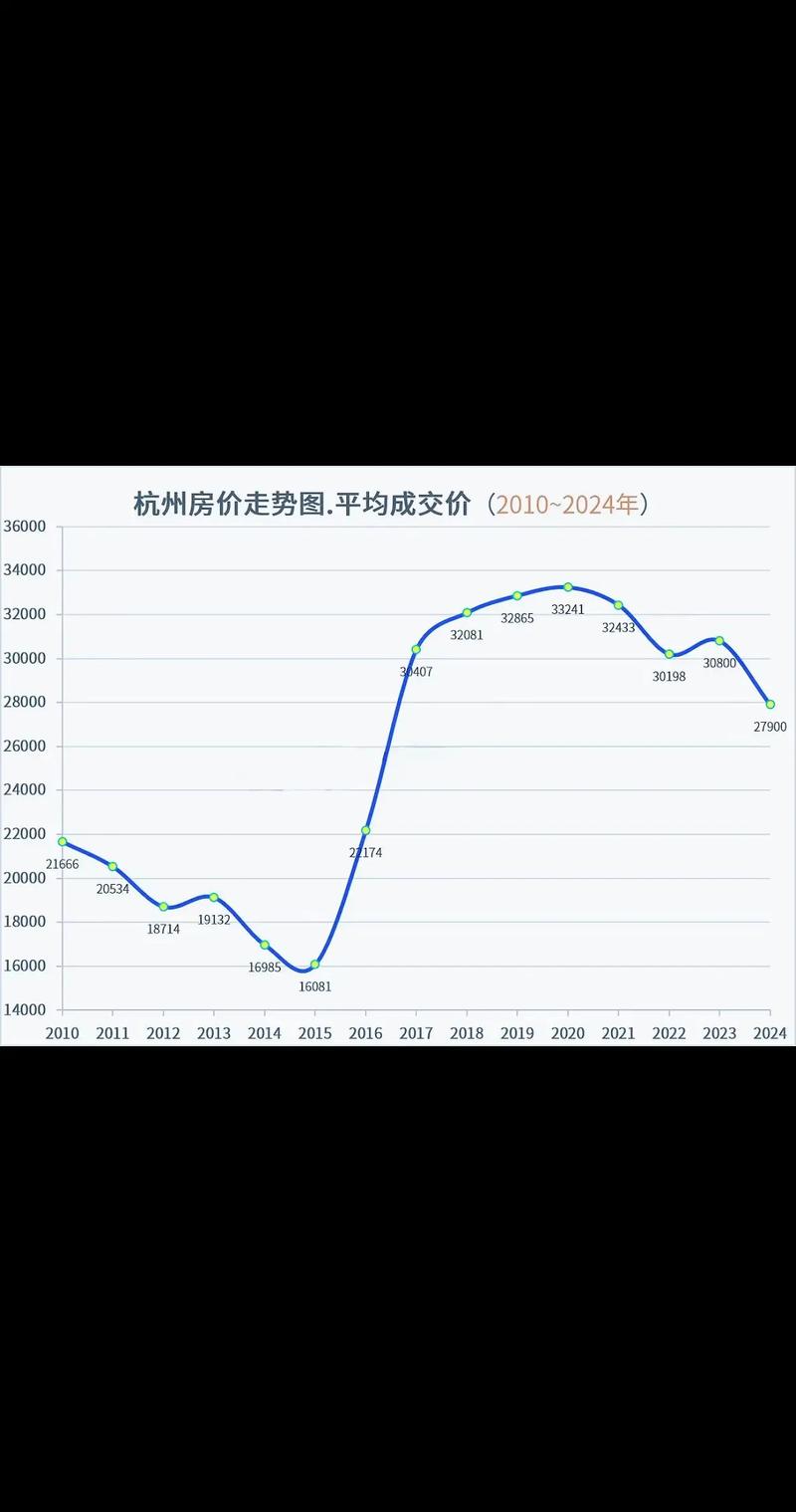

从时间维度来看,2016年至2021年可以视为房价快速上涨与调控强化的阶段,2015年后,在“去库存”政策刺激下,全国商品房销售面积和销售额持续攀升,一线城市及部分二线城市房价进入上行通道,部分热点城市甚至出现“日光盘”现象,为抑制房价过快上涨,中央提出“房住不炒”定位,并建立“因城施策”的调控机制,包括限购、限贷、限售、限价等行政手段,以及提高房贷利率、加强土地管理等金融和土地政策,这一系列政策使得热点城市房价涨幅逐步收窄,部分三四线城市则在棚改货币化安置的推动下,房价短暂冲高后进入平台期,2020年,受新冠疫情冲击,宏观经济下行压力加大,为稳定经济,部分城市出现政策微调,但“房住不炒”的底线思维未变,市场整体呈现“前低后高”走势。

2021年下半年至2022年,房地产市场进入深度调整期,随着“三道红线”“贷款集中度管理”等金融监管政策的实施,房企融资渠道收紧,部分高负债、高周转的房企出现债务违约风险,导致市场信心受挫,叠加疫情反复、居民收入预期下降等因素,商品房销售面积和金额同比双双下滑,房价下行压力加大,根据国家统计局数据,2022年70个大中城市中,新建商品住宅和二手住宅销售价格环比下降的城市数量均超过一半,部分三四线城市房价跌幅甚至超过10%,这一阶段,市场呈现出“量价齐跌”的特征,尤其是二手房市场流动性明显减弱,部分城市出现“有价无市”的局面。

2023年以来,随着疫情防控政策优化、各地稳楼市力度加大,房地产市场出现边际回暖迹象,但复苏基础仍不牢固,中央层面多次强调“保交楼、稳民生”,设立专项借款支持项目建设,地方层面则密集出台优化限购、降低首付比例、下调房贷利率、发放购房补贴等政策,一线城市如北京、上海、广州、深圳的二手房市场率先企稳,成交量有所回升,但房价涨幅仍较为温和;二线城市分化加剧,核心城区房价相对坚挺,远郊区域仍面临去化压力;三四线城市由于人口持续外流、库存高企,房价下行压力依然较大,保障性住房建设加快推进,各地加大保障性租赁住房和共有产权住房供给,对商品房市场形成补充,也改变了住房供给结构。

从区域结构来看,房价走势的分化特征尤为突出,长三角、珠三角等核心城市群的经济基本面较强,人口吸引力大,核心城市及都市圈周边城市的房价具备支撑力,如杭州、南京、苏州等二线城市即使在调整期,房价也表现出较强韧性;中西部部分省会城市受益于人口回流和产业转移,房价相对稳定;而东北、西北等人口流出地区的三四线城市,由于需求萎缩、库存高企,房价持续阴跌,部分城市甚至出现“白菜价”现象,这种分化本质上是人口、产业、资源等要素向优势区域集中的结果,也反映了房地产市场从“普涨时代”进入“结构性时代”的趋势。

从供给端来看,房企债务风险对市场的影响持续存在,2023年以来,虽然“保交楼”取得一定成效,部分项目陆续交付,但房企资金链紧张问题尚未根本解决,新开工面积和土地购置面积仍处于低位,房企拿地意愿普遍不强,这导致未来商品房供给可能阶段性收缩,但对房价的影响取决于需求端的恢复力度,若需求能够持续回暖,库存去化周期缩短,房价有望企稳;反之,若需求恢复不及预期,房价仍面临调整压力。

从需求端来看,居民购房观念正在发生变化。“房住不炒”理念的深入人心,使得投资投机性需求被挤出,刚需和改善性成为市场主力,高昂的房价收入比、对未来收入的不确定性以及年轻一代婚育观念的转变,也使得部分居民购房意愿下降,租赁市场的发展、共有产权住房等政策的推进,进一步分流了部分购房需求。

综合来看,近年来中国房价走势呈现出“整体趋稳、内部分化、政策驱动、转型调整”的鲜明特点,随着“房住不策”定位的长期坚持,以及房地产长效机制的逐步建立,房地产市场将逐步告别高增长、高杠杆的发展模式,进入“平稳健康发展”的新阶段,房价走势将继续呈现分化格局,核心城市群和都市圈的核心城市房价有望保持相对稳定,而人口流出、产业薄弱的城市则可能面临长期的调整压力,政策层面将更加注重供需平衡、风险防范和民生保障,通过完善住房保障体系、稳定市场预期、推动房地产行业向新发展模式转型,实现“稳地价、稳房价、稳预期”的目标。

以下为近年部分重点城市房价变动情况概览(单位:元/平方米,数据为年度均价,仅供参考):

| 年份 | 北京 | 上海 | 广州 | 深圳 | 成都 | 西安 | 沈阳 |

|---|---|---|---|---|---|---|---|

| 2020年 | 64805 | 63556 | 34935 | 68158 | 16902 | 14776 | 10828 |

| 2021年 | 67000 | 65876 | 36245 | 70600 | 17856 | 15600 | 11050 |

| 2022年 | 66500 | 65000 | 35800 | 69500 | 17500 | 15300 | 10800 |

| 2023年 | 67200 | 66000 | 36500 | 71000 | 18000 | 15800 | 10900 |

相关问答FAQs:

问题1:当前中国房价走势分化的主要原因是什么?

解答:房价走势分化的核心原因在于城市间人口、经济、资源的显著差异,人口流向是关键,长三角、珠三角等城市群凭借产业优势和公共服务吸引人口持续流入,支撑住房需求;而东北、西北等地区人口外流,导致需求萎缩,经济基本面差异明显,核心城市产业集聚能力强,居民收入水平高,购房能力有保障;经济薄弱城市则缺乏产业支撑,购房需求不足,土地供应政策、调控力度、公共服务配套等也会加剧分化,例如核心城区土地稀缺,房价具备刚性支撑,而远郊区域或三四线城市库存高企,价格承压。

问题2:“房住不炒”定位下,未来房价会大幅下跌吗?

解答:在“房住不炒”的长期定位下,房价大幅下跌的可能性较低,但也不会再现过去的高速上涨,中央强调“稳地价、稳房价、稳预期”,政策目标是以“稳”为主,通过因城施策、精准调控防止市场大起大落,避免系统性风险,当前房地产仍是中国经济的支柱产业,关联上下游众多行业,房价大幅下跌可能引发金融风险和经济波动,因此政策层面会积极“托底”,支持刚性和改善性住房需求,未来房价将更多体现城市基本面,核心城市房价保持稳中有升,而部分缺乏人口和产业支撑的城市可能面临温和调整,整体市场将向“平稳健康发展”的新模式过渡。

暂无评论,1人围观