马来西亚房价走势图反映了过去十年该国房地产市场的动态变化,受经济政策、供需关系、外资流动及国际环境等多重因素影响,整体呈现“先稳后抑逐步企稳”的特征,从2013年至2023年的数据来看,马来西亚房价可大致分为四个阶段:平稳增长期(2013-2014年)、调整下行期(2015-2019年)、疫情冲击期(2020-2021年)及复苏分化期(2022-2023年),以下结合具体数据与背景,详细分析各阶段走势及核心驱动因素。

平稳增长期(2013-2014年):经济支撑下的温和上涨

2013年至2014年,马来西亚房地产市场处于稳步上升通道,这一时期,全球经济处于后金融危机后的复苏阶段,马来西亚国内经济增速保持稳健,2013年GDP增长率达4.7%,2014年维持在4.6%,低利率环境(当时银行基准利率维持在3.0%)降低了购房融资成本,推动本地需求释放,外资对马来西亚房地产的青睐度较高,2013年外资流入房地产领域约120亿令吉,主要集中在吉隆坡、槟城等核心城市的商业地产及高端住宅项目。

房价方面,根据马来西亚国家银行(BNM)数据,全国房价指数(HPI)从2013年的108.5点上涨至2014年的113.2点,年增长率约4.3%,分城市看,吉隆坡房价表现突出,2014年均价约每平方英尺(psf)600-800令吉,部分新兴区域如武吉免登(Bukit Bintang)周边项目涨幅超过8%,这一阶段,政府尚未出台严厉调控政策,市场供需基本平衡,房价上涨主要由经济增长与人口红利(城市化率年均提升1.2%)驱动。

调整下行期(2015-2019年):政策调控与供需失衡的双重压力

2015年起,马来西亚房地产市场进入调整期,房价涨幅明显收窄,部分区域甚至出现下跌,核心原因包括:

- 政策收紧:2015年,政府出台《房地产服务法》(VAL)修订案,要求房产交易必须由持牌估价师评估,抑制了投机性炒作;2019年,为遏制房价过快上涨,央行将房贷申请的债务收入比(DTI)上限从60%下调至50%,并提高 foreigners购房门槛(从50万令吉上调至100万令吉),导致外资与投资需求降温。

- 供应过剩:2014-2016年,全国住宅项目年竣工量突破30万套,远超年均15万套的需求量,尤其吉隆坡、新山等二线城市库存压力显著,2016年空置率升至4.5%(国际警戒线为3%)。

- 经济波动:2015-2016年全球大宗商品价格下跌(马来西亚是棕榈油、石油出口国),导致GDP增速放缓至4.2%-4.3%,居民收入预期下降,购房意愿减弱。

数据显示,全国房价指数涨幅从2015年的4.1%降至2019年的1.8%,吉隆坡房价在2017-2019年间基本持平,部分郊区项目价格回调5%-10%,2019年,全国住宅均价约每平方英尺350令吉,较2016年峰值下跌约3%。

疫情冲击期(2020-2021年):短期急冻与结构性分化

2020年新冠疫情暴发对马来西亚房地产市场造成直接冲击,2020年第一季度房产交易量同比骤降60%,房价指数短暂下跌0.5%,但得益于政府快速推出经济刺激计划(如“马来西亚经济振兴计划”拨款500亿令吉支持房地产),以及低利率政策延续(2020-2021年基准利率维持在2.0%),市场在2021年下半年逐步回暖。

这一阶段呈现明显分化:核心城市高端住宅与郊区刚需房表现迥异,吉隆坡、槟城的独栋别墅与高端公寓因居家办公需求增长,2021年价格上涨3%-5%;而中小城市及中低端公寓因租金收入下降(2020年吉隆坡公寓租金回报率从4.2%降至3.5%),交易量持续低迷,外资几乎停滞,2021年外资流入房地产仅45亿令吉,不足2013年的四成。

复苏分化期(2022-2023年):通胀与政策宽松下的缓慢修复

2022年起,随着全球经济复苏及马来西亚防疫政策优化,房地产市场进入修复通道,但复苏力度不均,2022年全球通胀高企(马来西亚CPI涨幅达3.3%),建筑材料价格上涨15%-20%,推高开发成本,房价涨幅被部分抵消;2023年,为刺激经济,央行两次降息(基准利率从2.75%降至3.0%),房贷利率降至4.0%-4.5%,带动刚需与改善型需求释放。

数据显示,2023年全国房价指数同比增长2.1%,较2021年的1.5%明显提速,但核心城市与边缘城市差距拉大,吉隆坡依托“大吉隆坡计划”持续推进,2023年房价均价回升至每平方英尺750令吉,涨幅4.2%;而新山、怡保等工业城市因经济转型缓慢,房价仅上涨1.0%-1.5%,商业地产方面,办公楼空置率仍维持在18%(2023年数据),零售地产因消费复苏逐步回暖。

马来西亚房价走势关键数据对比(2013-2023年)

| 年份 | 全国房价指数涨幅 | 吉隆坡住宅均价(psf,令吉) | 外资流入(亿令吉) | GDP增速(%) |

|---|---|---|---|---|

| 2013 | 3% | 550-650 | 120 | 7 |

| 2014 | 3% | 600-800 | 115 | 6 |

| 2015 | 1% | 620-820 | 95 | 2 |

| 2016 | 8% | 630-830 | 80 | 3 |

| 2017 | 5% | 620-810 | 70 | 4 |

| 2018 | 0% | 610-800 | 65 | 7 |

| 2019 | 8% | 600-790 | 50 | 3 |

| 2020 | -0.5% | 580-770 | 40 | -3.1 |

| 2021 | 5% | 620-800 | 45 | 1 |

| 2022 | 8% | 680-850 | 60 | 7 |

| 2023 | 1% | 750-900 | 75 | 7 |

未来走势展望

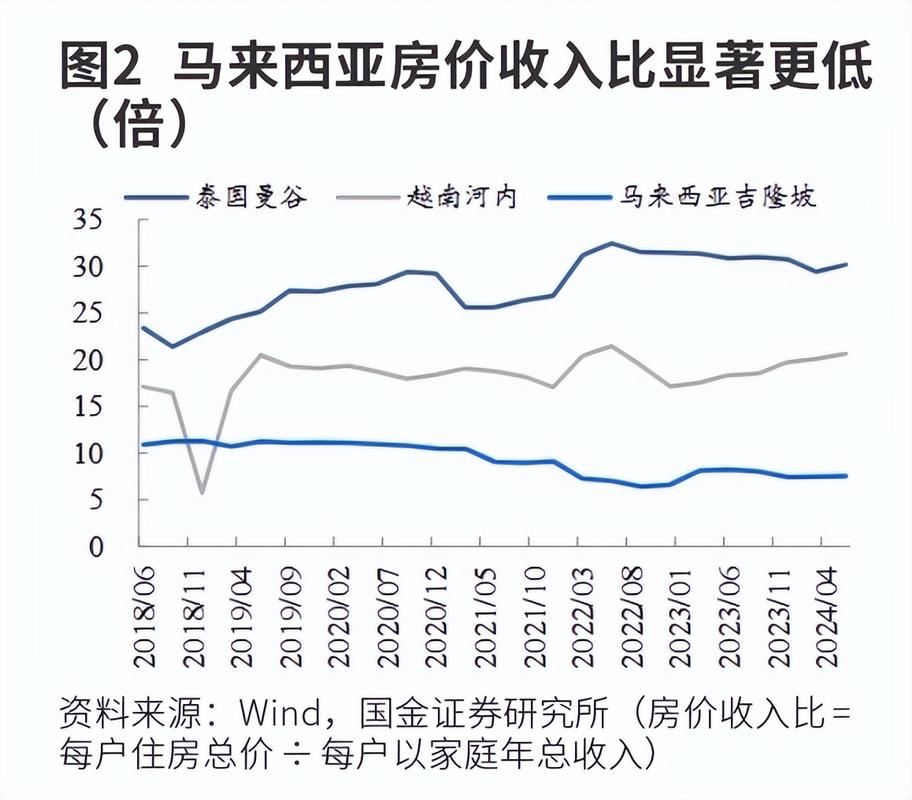

综合来看,马来西亚房价短期将在政策宽松与经济温和复苏中保持温和上涨态势,预计2024年全国房价指数涨幅在2.5%-3.0%,核心城市高端物业与基础设施完善区域(如吉隆坡地铁沿线、新山依斯干达特区)仍具增长潜力,但长期需关注三大风险:一是全球利率波动可能引发外资撤离,二是供应过剩问题未根本解决(2023年新项目开工量仍同比增长5%),三是青年购房支付能力不足(2023年房价收入比达5.8倍,高于合理区间4-5倍)。

相关问答FAQs

Q1:马来西亚房价未来会大幅上涨吗?

A1:短期内大幅上涨的可能性较低,尽管当前政策环境宽松(低利率、外资限制放宽),但马来西亚房地产市场已告别“普涨时代”,呈现结构性分化,核心城市因人口流入、基础设施完善(如东海岸铁路、捷运延长线),房价有望保持3%-5%的温和涨幅;而偏远城市及供应过剩区域,房价可能长期横盘甚至小幅回调,政府持续推动“可负担住房”计划(2023年计划建设10万套低价屋),将对中低端房价形成抑制。

Q2:外国人在马来西亚购房有哪些限制?

A2:外国人购房需满足以下条件:

- 最低价格门槛:住宅类房产最低购买价格为100万令吉(约160万人民币),商业地产无最低价格限制;

- 审批流程:需向马来西亚外资委员会(FIC)提交申请,审批时间约3-6个月;

- 区域限制:部分州属(如槟城、马六甲)对外国人购买土地或特定区域房产有额外限制,需提前咨询当地土地局;

- 税费政策: foreigners购房需缴纳额外印花税(SDLT),税率从5%-10%不等(本地买家为0%-3%),且需缴纳购房总价3%的印花税,建议通过持牌房产中介或律师办理手续,确保合规。

暂无评论,1人围观