2008年成都房价的整体走势呈现出先扬后抑的波动特征,这一变化与宏观经济环境、政策调整及市场供需关系密切相关,作为当时西南地区的核心城市,成都房地产市场在经历了2007年的快速上涨后,于2008年受到全球金融危机和国内宏观调控的双重影响,市场热度明显降温,房价从高位逐步回落。

从年初来看,2008年1-3月,成都房价延续了2007年的上涨势头,主城区商品住宅成交均价维持在每平方米6000元以上的水平,部分热门板块如高新区、锦江区的个别楼盘价格甚至突破8000元,这一阶段的上涨主要源于前期市场惯性需求、城市化进程加速带来的人口流入,以及开发商对后市乐观的预期,随着国家宏观调控政策的持续收紧,特别是二套房贷政策的严格实施,市场观望情绪逐渐加重,成交量从4月开始出现明显下滑,据成都市房管局数据显示,2008年二季度主城区商品住宅成交量环比下降约30%,房价涨幅也逐步收窄。

进入下半年,全球金融危机全面爆发,对实体经济造成冲击,购房者收入预期下降,市场信心受到重创,成都房地产市场供需关系发生逆转,部分开发商面临资金压力,开始通过降价促销回笼资金,数据显示,2008年三季度,主城区商品住宅成交均价环比下跌5%左右,四季度跌幅进一步扩大,全年整体房价较2007年高点回落约10%-15%,郊区楼盘的降价幅度更为明显,部分区域房价跌幅超过20%,而中心城区由于配套成熟、抗风险能力较强,房价相对坚挺,但整体也进入下行通道。

从区域分布来看,2008年成都房价呈现“中心区坚挺、郊区普跌”的特点,高新区作为当时成都重点发展的产业新城,吸引了大量企业和年轻购房者,房价在调整过程中跌幅相对较小,部分优质楼盘仍能保持稳定;而龙泉驿、双流等远郊区域,由于前期供应量较大、通勤成本较高,在市场降温时面临较大的去化压力,房价下行压力显著,产品结构差异也导致价格分化明显,90平方米以下的小户型刚需产品相对抗跌,而大户型、高总价改善型产品成交更为冷清,价格降幅更大。

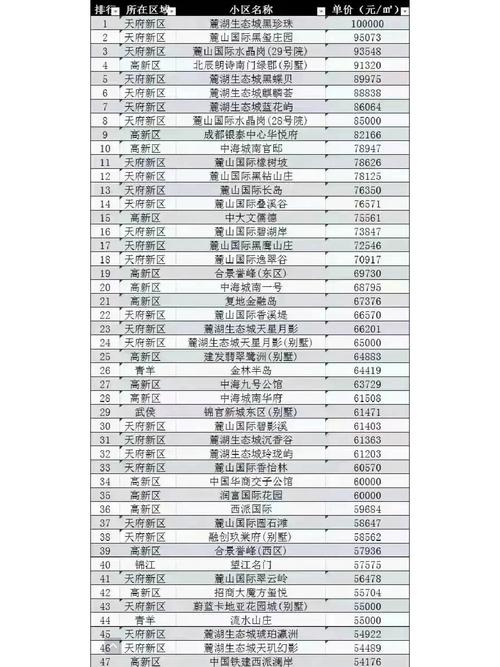

以下为2008年成都主城区部分区域房价季度变化表(单位:元/平方米):

| 区域 | 第一季度 | 第二季度 | 第三季度 | 第四季度 | 全年跌幅 |

|---|---|---|---|---|---|

| 高新区 | 7800 | 7650 | 7300 | 7100 | 97% |

| 锦江区 | 8200 | 8000 | 7600 | 7300 | 98% |

| 青羊区 | 7500 | 7400 | 7100 | 6800 | 33% |

| 金牛区 | 6800 | 6700 | 6400 | 6100 | 29% |

| 龙泉驿区 | 5200 | 5000 | 4600 | 4200 | 23% |

注:数据为参考均价,具体因楼盘不同存在差异。

导致2008年成都房价下跌的原因主要包括三个方面:一是政策调控影响,2007年底至2008年初,央行多次上调存款准备金率和利率,抑制投资投机需求;二是金融危机冲击,全球经济下行导致外部需求萎缩,本地企业用工减少,居民购房能力下降;三是市场供需失衡,2007年成都商品房供应量大幅增加,而2008年成交量锐减,库存压力加大,迫使开发商降价促销。

尽管2008年成都房价整体下行,但市场也出现了一些积极变化,房价回调使部分刚需购房者入市门槛降低,市场自住需求得到释放;政府通过加大保障性住房建设、调整土地供应政策等措施,稳定市场预期,为后续市场复苏奠定了基础,从长期来看,2008年的调整期客观上促进了成都房地产市场的理性发展,推动了产品结构的优化和行业整合。

相关问答FAQs

Q1:2008年成都房价下跌对购房者来说是买房的好时机吗?

A1:对于自住刚需购房者而言,2008年房价下跌确实降低了购房成本,尤其是对预算有限的购房者来说,中心城区和近郊区的部分优质楼盘价格更具吸引力,但由于当时经济形势不明朗,市场仍存在继续下行的风险,购房者在选择时需综合考虑自身经济实力、通勤需求及楼盘品质,优先选择配套成熟、抗跌性较强的区域和产品,对于投资购房者,2008年市场波动较大,短期投资风险较高,需谨慎评估。

Q2:2008年成都房价调整对当地房地产市场后续发展有何影响?

A2:2008年的房价调整促使成都房地产市场从“高增长”阶段转向“理性调整”阶段,加速了行业优胜劣汰,部分资金实力薄弱的小型开发商退出市场,头部企业市场份额提升,开发商更加注重产品创新和品质提升,刚需产品和小户型供应占比增加,政府也进一步认识到房地产市场稳定的重要性,后续通过完善土地供应、加强保障房建设、差别化信贷政策等措施,推动市场向更健康、可持续的方向发展,为2010年后的市场复苏奠定了基础。

暂无评论,1人围观