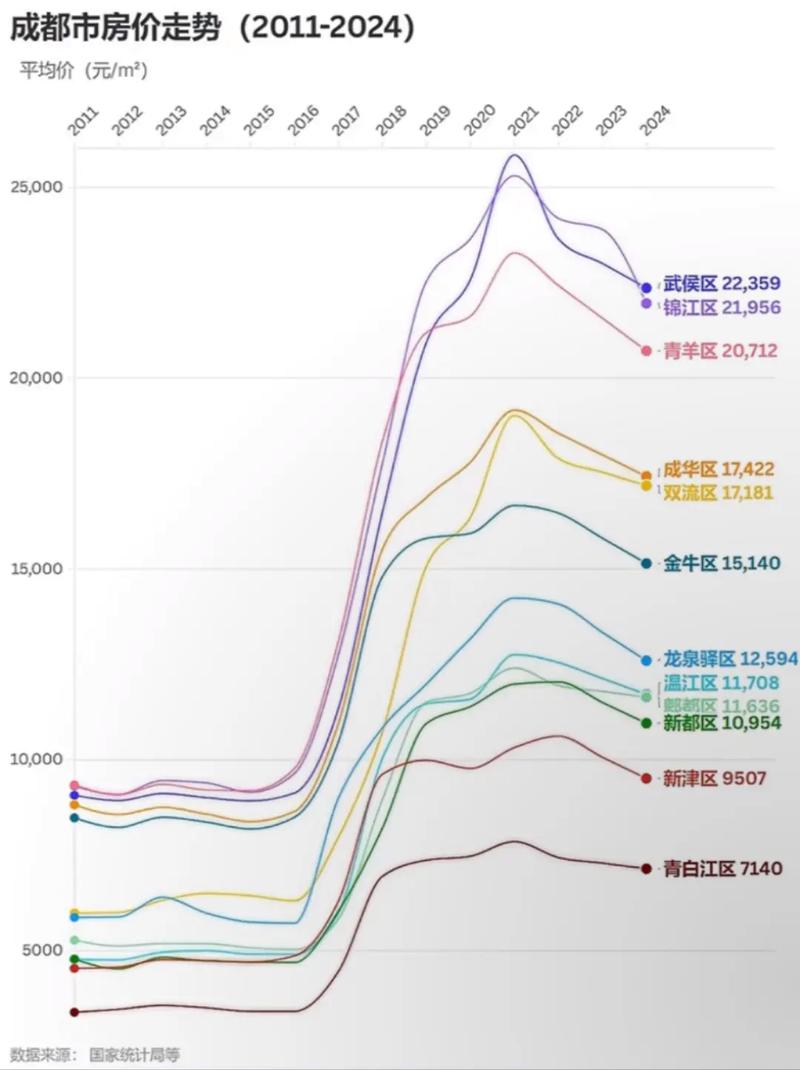

上海作为中国经济的核心城市之一,其房地产市场在过去十年经历了复杂而深刻的变化,房价走势受到政策调控、经济环境、人口流动等多重因素影响,从2013年至2023年,上海房价整体呈现“先扬后抑、波动调整”的特征,不同区域和时段的表现存在显著差异,以下结合具体数据和阶段特征,对上海十年房价走势进行详细分析。

2013-2016年:快速上涨与政策调控期

这一阶段是上海房价的快速上涨期,尤其是2015年至2016年,市场出现明显过热,2013年,上海新建商品住宅均价约为2.2万元/平方米,到2016年已攀升至5.5万元/平方米左右,涨幅超过150%,推动房价上涨的核心因素包括:货币政策宽松(如多次降准降息)、城镇化加速带来的人口持续流入、以及土地供应偏紧导致的地价上涨,2016年,为抑制房价过快上涨,上海出台“沪九条”等调控政策,包括提高二套房首付比例、加强购房资格审查等,市场迅速降温,2017年房价出现阶段性回调。

2017-2019年:平稳运行与分化加剧

在严厉的调控政策下,上海房价进入平稳期,市场趋于理性,2017年至2019年,新建商品住宅均价维持在5.5万-6万元/平方米区间,波动幅度较小,这一阶段的市场特征表现为“区域分化”:核心城区(如静安、黄浦)由于土地资源稀缺、配套成熟,房价保持坚挺;而远郊区域(如金山、崇明)则受库存压力和交通配套限制,房价涨幅相对滞后,二手房市场逐渐成为交易主体,2019年二手房成交量占比超过新房,反映市场更注重存量房的流通性。

2020-2021年:疫情后反弹与“三道红线”影响

2020年初,新冠疫情对上海房地产市场造成短期冲击,一季度成交量大幅下滑,但随着疫情得到控制,货币政策持续宽松(如LPR下调),加之“房住不炒”基调下市场对优质资产的配置需求增加,房价于2020年下半年开始反弹,2021年,上海新建商品住宅均价突破6.5万元/平方米,部分核心地段豪宅项目单价甚至超过15万元/平方米,2021年下半年,“三道红线”政策出台,房企融资收紧,土地市场降温,房价上涨势头逐步减弱。

2022-2023年:深度调整与理性回归

2022年,受宏观经济下行、疫情反复及行业信心不足等多重影响,上海房价进入深度调整期,全年新建商品住宅均价回落至6万元/平方米左右,部分郊区楼盘价格降幅超过10%,市场呈现“量价齐跌”态势,购房者观望情绪浓厚,2023年,随着防疫政策优化和各地“保交楼”政策推进,市场逐步企稳,但房价整体以“稳”为主,难以再现过去的高速增长,核心城区凭借优质教育资源、医疗资源和交通便利性,房价抗跌性较强;而远郊区域仍面临去库存压力。

十年房价数据对比与区域特征

为更直观展示上海十年房价变化,以下选取代表性区域的新建商品住宅均价数据(单位:万元/平方米):

| 年份 | 黄浦区 | 浦东新区(陆家嘴) | 闵行区(莘庄) | 嘉定区 | 金山区 |

|---|---|---|---|---|---|

| 2013年 | 8 | 5 | 8 | 8 | 2 |

| 2016年 | 2 | 0 | 5 | 5 | 6 |

| 2019年 | 0 | 8 | 2 | 0 | 8 |

| 2021年 | 5 | 0 | 0 | 5 | 0 |

| 2023年 | 8 | 5 | 8 | 2 | 9 |

从表中可见,核心区域(如黄浦、陆家嘴)十年间涨幅超过100%,而远郊区域(如金山)涨幅不足60%,区域分化显著,2022-2023年核心区域房价回调幅度较小,凸显其保值属性。

影响房价的核心因素分析

- 政策调控:十年间,上海从“限购、限贷、限价”到“房产税试点”等政策组合拳,深刻影响市场预期和供需关系。

- 土地供应:核心城区土地稀缺导致地价高企,进而推高房价;远郊区域土地充足但需求不足,抑制房价上涨。

- 人口与产业:上海年均常住人口增长约10万-20万,高端产业集聚带来高收入群体,支撑改善型住房需求。

- 金融环境:利率水平、信贷政策直接影响购房成本,如2015年降息周期刺激了投资性需求。

预计上海房价将进入“总量稳定、结构分化”的新常态,核心城区由于资源不可复制性,房价仍具韧性;远郊区域需依赖产业导入和交通升级(如地铁延伸)来提振需求,政策层面,“房住不炒”基调不变,但或将因城施策,通过优化限购、降低首付比例等方式支持合理住房需求。

相关问答FAQs

Q1:上海房价十年间涨幅最大的区域是哪里?原因是什么?

A1:涨幅最大的为核心城区(如黄浦区、静安区),十年涨幅超过100%,主要原因是土地供应稀缺、优质教育资源集中、商业配套成熟,且作为上海的城市封面,吸引了高净值人群和改善型购房者,需求长期旺盛而供给有限。

Q2:2023年上海房价企稳的信号有哪些?未来是否会再次上涨?

A2:企稳信号包括:成交量逐步回升(尤其二手房)、核心区域楼盘去化率提升、房企融资环境边际改善,未来再次大幅上涨的可能性较低,原因在于“房住不炒”政策持续、居民杠杆率已处高位,以及人口增速放缓,但核心区域优质房源仍可能结构性上涨,整体市场将呈现“稳中有升、温和分化”的态势。

暂无评论,1人围观