是2025年8月12日成都房价的详细信息整理:

(图片来源网络,侵删)

整体市场概况

根据最新数据,成都楼市呈现结构性分化特征,新房价格保持小幅上涨趋势,而二手房经历前期调整后逐步企稳,政策层面因限购全面松绑、信贷宽松及税费优惠等措施,市场活跃度显著提升,值得注意的是,土地供应收缩与库存压力缓和正推动部分区域房价趋稳或反弹。

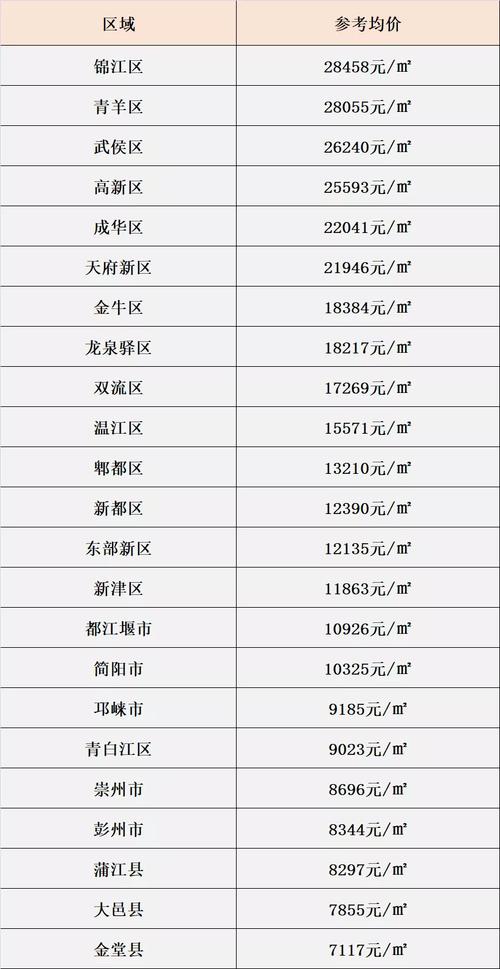

各区域房价对比(单位:万元/㎡)

| 区域 | 新房均价 | 二手房均价 | 典型特征 |

|---|---|---|---|

| 高新区 | 12 | 科技产业聚集地,高端改善盘集中;南部部分楼盘成交价突破3万+/㎡ | |

| 天府新区 | 94 | 政府重点规划新城,交通基建加速落地,刚需与投资需求并存 | |

| 锦江区 | 81 | 传统核心商圈,学区房溢价明显;新盘稀缺导致二手房主导市场 | |

| 青羊区 | 74 | 文化底蕴深厚区域,老旧小区改造带动局部升值潜力 | |

| 武侯区 | 45 | 生活配套成熟但供应有限,价格相对平稳 | |

| 成华区 | 39 | 新兴商业体带动年轻群体购房需求增长 | |

| 金牛区 | 24 | 交通便利性优势突出,刚需首选板块 | |

| 近郊板块 | |||

| 双流区 | 08 | 空港经济辐射区,性价比较高 | |

| 龙泉驿 | 92 | 汽车产业集群周边,本地刚需支撑为主 | |

| 新都区 | 87 | 价格洼地吸引预算有限家庭 | |

| 远郊县市 | |||

| 彭州/金堂等地 | 5~0.6 | 低总价优势明显,但流动性较弱 |

近期趋势分析

- 政策驱动效应显现:2024年限购取消后,购房门槛大幅降低,叠加公积金贷款额度提升和利率下调,刺激了改善型需求释放,2024年12月二手房单月成交达28,563套创五年新高;国庆期间新房成交面积同比大增72%。

- 供需结构转变:新房市场进入存量时代,2024年土地成交宗数同比腰斩至73宗,主城区如锦江区全年仅供应1-2宗宅地,未来供给偏紧;而天府新区、双流等近郊仍是推盘主力区。

- 市场预期分化:核心区域(如高新区)因产业支撑和配套完善,房价抗跌性强;外围区域则依赖“以价换量”,短期仍面临去化压力。

典型楼盘动态示例

| 项目名称 | 位置 | 价格区间 | 产品类型 | 备注 |

|---|---|---|---|---|

| 理工大·越秀·天悦云萃 | 成华区 | 32452元/㎡ | 高端住宅 | 大户型为主,面向高收入群体 |

| 华府·嘉禾滨湖颂 | 双流区 | 31420元/㎡ | 湖景改善盘 | 生态环境优势显著 |

| 鸿山翡翠里 | 武侯区 | 32079元/㎡ | 品质社区 | 地铁沿线,通勤便利 |

| 万科古翠隐秀 | 红牌楼片区 | 33000元/㎡ | 精装交付 | 品牌开发商背书,关注度高 |

相关问题与解答

Q1: 现在是否是入手成都房产的好时机?

A: 根据当前政策环境(限购松绑、利率低位)和市场信号(核心区企稳、郊区去化加速),自住需求可优先关注主城区优质房源;投资者建议聚焦高新区等产业高地,避开供过于求的远郊板块,短期看,2025年上半年价格有望止跌回稳,但大幅上涨概率较低。

Q2: 成都哪些区域的房产更具增值潜力?

A: 高新区(科技产业聚集)、天府新区(城市规划红利)和锦江区(学区资源稀缺性)长期看好;近郊如双流区因交通改善(地铁延伸)可能成为刚需外溢的选择,需警惕前期供应过剩区域的

(图片来源网络,侵删)

暂无评论,3人围观