深圳房价未来走势的判断需要综合宏观经济政策、城市发展定位、供需关系、市场周期等多重因素进行分析,作为中国经济特区和粤港澳大湾区核心引擎,深圳房价的走势既受到全国性调控政策的影响,也具有其独特的城市属性和区域特征。

从宏观政策环境来看,中央坚持“房住不炒”的定位不变,房地产长效机制逐步建立,包括土地供应、金融监管、税收调节等多维度政策将持续对市场形成约束,深圳作为一线城市,严格执行限购、限贷、限售政策,二手房参考价制度也在一定程度上抑制了投机性需求,这些政策将长期影响市场预期,保障性住房体系的加速建设,如公共租赁住房、共有产权房等,将分流部分商品房需求,平抑房价过快上涨。

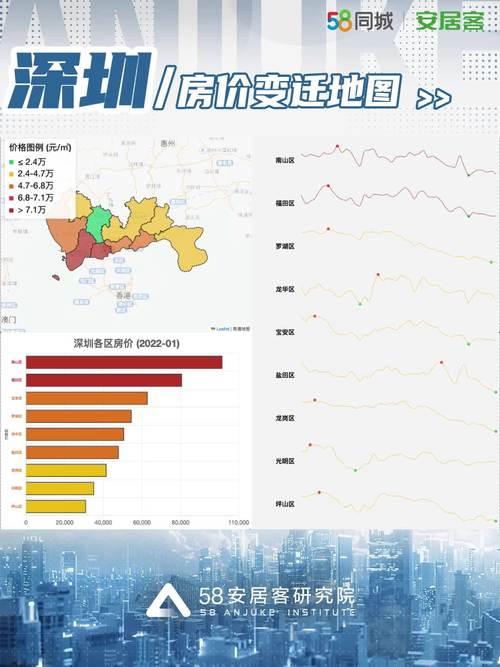

从城市基本面分析,深圳的产业升级和人口集聚仍是支撑房价的核心因素,作为科技创新中心,深圳吸引了大量高学历、高收入人才,2022年常住人口达1766.18万人,且人口结构呈现年轻化、高素质化特点,强劲的人口流入带来的住房需求,尤其是改善型需求,对房价形成支撑,深圳土地资源稀缺,住宅用地供应长期偏紧,根据深圳市规划和自然资源局数据,2023年住宅用地供应计划约为390公顷,仅占建设用地总量的较小比例,供需矛盾将长期存在。

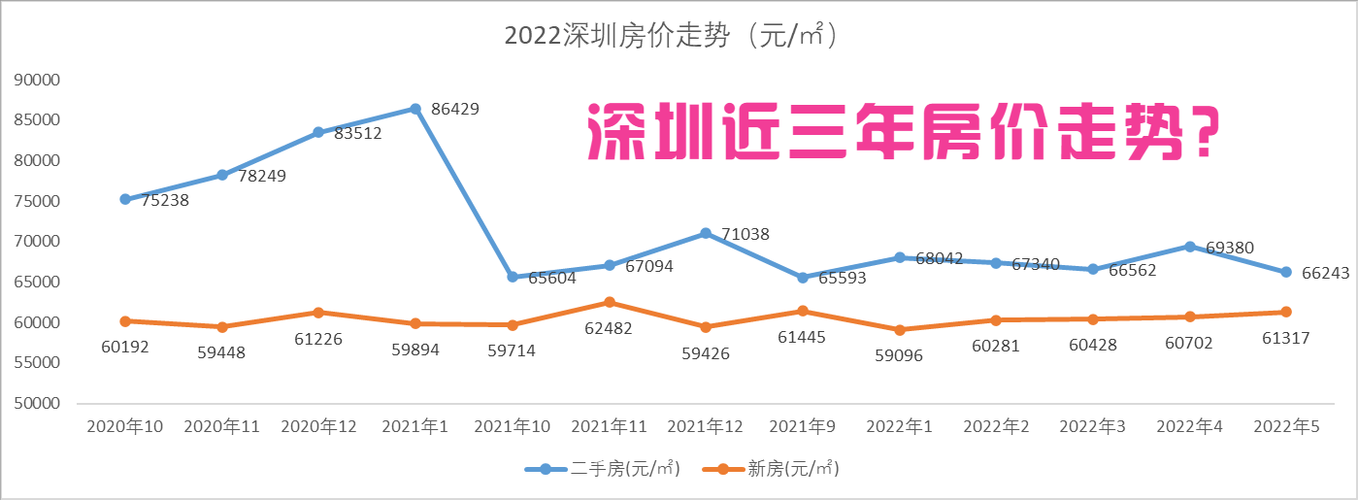

从市场周期来看,深圳房价经历了2020年的快速上涨后,在调控政策影响下进入调整期,2021年以来,二手房成交量明显下滑,价格出现松动,但核心区域优质房产的抗跌性较强,2023年以来,随着经济复苏和市场信心修复,部分片区出现回暖迹象,但整体价格仍处于盘整阶段,未来市场可能呈现“分化加剧”的特点:核心地段、优质学区、稀缺景观的房产仍具备保值增值潜力,而偏远区域、配套不足的房产可能面临价格下行压力。

供需关系方面,深圳新房市场呈现“供需两旺”但“供不应求”的结构性特征,根据深圳市住房和建设局数据,2023年1-10月新房成交面积约550万平方米,同比有所回升,但库存去化周期仍处于较低水平,二手房市场则受参考价政策影响,挂牌价与成交价存在一定价差,部分业主降价促销以促成交易,未来随着新增入市项目的增加,供需关系或将逐步缓和,但核心区域的优质项目仍可能面临抢购局面。

从区域发展来看,深圳“东进、西协、南联、北拓、中优”的空间战略将引导房价梯度分化,前海、后海、科技园等核心商务区由于产业集聚和配套完善,房价保持坚挺;光明、坪山、龙岗等新兴片区随着基础设施完善和产业导入,房价具备一定上涨空间;而原关外部分老旧片区可能面临价值重估。

综合判断,深圳房价未来走势将呈现“稳中有升、结构分化”的特点,短期内,受政策调控和市场调整影响,房价大幅上涨的可能性较低,大概率以平稳运行为主;中长期来看,在人口持续流入、土地稀缺性和城市能级提升的支撑下,核心区域房价仍有上涨动力,但涨幅将趋于理性,与居民收入增长和经济发展水平相匹配。

以下为深圳房价未来走势的关键影响因素分析表:

| 影响因素 | 具体表现 | 对房价的影响方向 |

|---|---|---|

| 宏观政策 | “房住不炒”定位不变,限购限贷政策持续,保障房体系完善 | 抑制投机需求,平抑涨幅 |

| 人口与产业 | 人口持续流入,高素质人才集聚,科技创新产业升级 | 支撑刚性及改善需求 |

| 土地供应 | 住宅用地稀缺,供应量有限,核心区域无新增住宅用地 | 长期支撑房价 |

| 市场周期 | 当前处于调整期后期,逐步向理性回归 | 短期平稳,中长期分化 |

| 区域发展 | 核心区配套完善,新兴区产业导入,区域间发展不均衡 | 分化加剧,优质区域领涨 |

相关问答FAQs:

Q1:深圳房价会像2020年那样再次快速上涨吗?

A1:可能性较低,2020年的快速上涨 partly 由疫情后宽松货币政策和市场投机情绪推动,而当前政策环境已明显收紧,“房住不炒”成为长期基调,二手房参考价、限购限贷等政策将持续抑制投机需求,监管部门对房企融资、居民杠杆的管控加强,市场难以再现全面暴涨行情,未来房价走势将更趋平稳,核心区域优质房产可能小幅上涨,但整体涨幅将远低于2020年水平。

Q2:现在是否是买入深圳房产的好时机?

A2:需结合个人需求和经济能力综合判断,自住需求且资金充裕的购房者,可关注核心区域或新兴片区的优质项目,长期持有仍具备保值增值潜力;投资性购房者需谨慎,当前政策环境下房产流动性降低,且部分区域存在价格下行风险,建议优先选择配套完善、交通便利、稀缺性强的房产,并合理评估自身杠杆水平,避免过度负债,可关注保障性住房机会,如共有产权房等,性价比相对较高。

暂无评论,2人围观