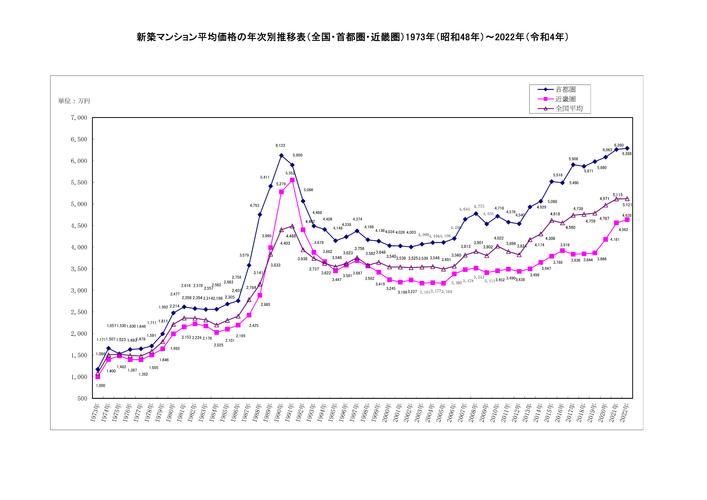

日本历史房价走势图(核心概览)

我们可以将日本房价的走势大致分为四个主要阶段:

(图片来源网络,侵删)

- 战后复苏与稳步增长期 (1945年 - 1980年代初)

- 泡沫经济疯狂膨胀期 (1980年代中期 - 1991年)

- “失去的二十年”漫长下跌与调整期 (1991年 - 2012年左右)

- 安倍经济学下的复苏与再创新高期 (2013年 - 至今)

各阶段详细分析

战后复苏与稳步增长期 (1945年 - 1980年代初)

- 背景:二战后,日本经济百废待兴,政府致力于重建和工业化,随着经济高速增长(“战后经济奇迹”),国民收入持续提高,城市化进程加速,对住房的需求旺盛。

- 房价特点:

- 稳定上涨:这一时期的上涨主要由真实的经济增长、人口红利和城市化需求驱动,基本面较为扎实。

- 政策支持:政府通过日本住宅金融公库等机构提供低息贷款,支持居民购房。

- 涨幅可控:虽然房价在上涨,但远未脱离基本面,投机成分相对较少。

- 代表事件:1964年东京奥运会、1970年大阪世博会等大型活动带动了相关区域的基础设施建设和城市发展。

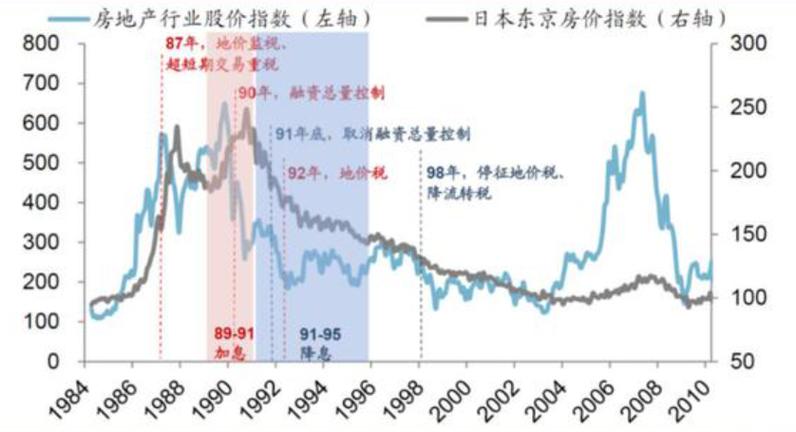

泡沫经济疯狂膨胀期 (1980年代中期 - 1989年)

这是日本房价史上最疯狂、最戏剧性的阶段。

- 背景:

- 《广场协议》(1985年):日、美、德、法、英五国签署协议,联合干预外汇市场,诱导美元对主要货币贬值,这直接导致日元在短时间内急剧升值。

- “日元升值萧条”:出口企业受到巨大冲击,日本央行为了刺激经济,连续五次下调利率,将基准利率降至历史最低的2.5%。

- 流动性过剩:超低利率释放出天量资金,这些钱没有全部进入实体经济,而是大量涌入股市和房地产市场,催生了巨大的资产泡沫。

- 房价特点:

- 指数级飙升:地价和房价在短短几年内翻了数倍,传说当时“卖掉东京皇居的土地,就可以买下整个美国”。

- 全民投机:买房不再是居住需求,而是投机致富的工具,人们利用高杠杆(零首付、负利率贷款)疯狂购入房产,期待价格继续上涨。

- 非理性繁荣:地价脱离了任何经济基本面,变成纯粹的金融游戏,银行甚至将房地产贷款视为最安全的资产。

- 顶峰:1989年末,日本地价达到历史最高点。

“失去的二十年”漫长下跌与调整期 (1991年 - 2012年左右)

泡沫的破裂是灾难性的,其影响持续了数十年。

- 背景:

- 刺破泡沫:从1989年起,日本央行为了抑制通胀和过热经济,连续五次加息,将利率从2.5%提升至6%,这成为了压垮骆驼的最后一根稻草。

- 股市崩盘:1990年,日本股市(日经225指数)开始暴跌,跌幅超过60%。

- 资产价格螺旋式下跌:股市崩盘导致企业财富缩水,投资停滞;高利率和悲观预期使得房地产需求瞬间冰冻,房价和地价开始持续下跌。

- 房价特点:

- 漫长下跌:从1991年泡沫破裂开始,日本全国平均地价和房价进入了长达15-20年的下跌通道,许多地区的房价跌幅超过60%,甚至腰膝。

- 资产负债表衰退:企业和家庭将收入全部用于偿还债务,而非新的投资和消费,导致经济长期停滞。

- “负资产”:无数购房者发现,房屋的市值已经低于剩余的贷款总额,成为了“负资产”阶层,选择断供或弃房。

- 银行危机:银行因大量坏账(房地产贷款)而陷入困境,甚至破产,进一步收紧信贷,加剧了经济衰退。

- 低谷:2000年代初至2012年,是日本房价的最低谷,市场信心跌至冰点。

安倍经济学下的复苏与再创新高期 (2013年 - 至今)

- 背景:

- 安倍经济学:2012年底,安倍晋三上台,推行“三支箭”经济政策:大胆的货币政策、灵活的财政政策、以及促进民间投资的结构性改革。

- 极度宽松的货币政策:日本央行推行史无前例的量化宽松(QQE),将利率降至负值,向市场注入海量流动性。

- 东京奥运会的预期:2020年东京奥运会的申办成功,提振了市场信心,带动了东京等大都市圈的基础设施建设和需求。

- 全球低利率环境:全球主要经济体长期保持低利率,使得日本的房地产相对海外资产更具吸引力。

- 房价特点:

- 分化加剧:以东京、大阪、名古屋等三大都市圈为首的核心城市,房价强劲反弹,并在2023年前后超越了泡沫时期的最高点。

- 地方持续低迷:而地方城市的人口持续外流,房价依然在低位徘徊,未能恢复。

- 外资与国内需求驱动:东京等地的上涨主要由海外投资者和国内富裕阶层的需求驱动,以及低利率环境下的购房意愿。

- 再创新高:截至2024年,东京23区的平均地价已创下1990年以来的新高,部分高端地段甚至超过了泡沫时期的峰值。

总结与启示

| 阶段 | 时间跨度 | 核心驱动因素 | 房价特点 | 关键转折点 |

|---|---|---|---|---|

| 稳步增长期 | 1945 - 1980年代初 | 经济增长、城市化、人口红利 | 稳定上涨,基本面支撑 | - |

| 泡沫膨胀期 | 1980年代中 - 1989年 | 《广场协议》、超低利率、全民投机 | 指数级飙升,严重脱离基本面 | 1985年《广场协议》 |

| 漫长下跌期 | 1991 - 2012年左右 | 央行加息、泡沫破裂、资产负债表衰退 | 长期阴跌,出现“负资产” | 1989年末央行开始加息 |

| 复苏再创新高 | 2013年 - 至今 | 安倍经济学、极度宽松货币政策、奥运预期 | 核心城市强劲反弹并创新高,地方持续低迷 | 2012年底安倍经济学启动 |

日本房价走势给我们的核心启示:

- 低利率是双刃剑:长期的超低利率会催生资产泡沫,一旦货币政策转向,泡沫极易破裂。

- 基本面是王道:当资产价格完全脱离经济基本面(如收入、人口、产业)时,其上涨是不可持续的。

- 政策的滞后性与破坏力:刺破泡沫的紧缩政策往往是“事后诸葛亮”,其破坏力巨大且持久。

- 市场信心至关重要:泡沫破裂后,长期的经济停滞和信心丧失会形成恶性循环,复苏过程极其漫长。

- 区域分化是常态:即使在同一个国家,不同地区的房地产市场也会因人口、经济活力等因素而呈现巨大差异。

希望这份详细的解析能帮助您全面了解日本房价的起伏历程。

(图片来源网络,侵删)

(图片来源网络,侵删)

暂无评论,1人围观