这是一个非常复杂且备受关注的问题,没有一个简单的“会涨”或“会跌”的答案,未来的房价走势将受到多种因素的共同影响,我们可以从几个不同的角度来分析,并得出一些可能性较高的推论。

(图片来源网络,侵删)

中国房地产市场已经告别了“普涨”时代,进入了一个“结构性分化”的新阶段。 这意味着,不同城市、不同区域的房价走势将出现巨大差异。

支撑房价上涨的因素(利好因素)

- 城镇化进程仍在继续: 虽然城镇化速度放缓,但每年仍有数百万人口从农村和小城镇迁移到城市,特别是大城市群,这些新增人口对住房有持续的需求,是房价的长期基本支撑。

- 核心城市的稀缺性: 北京、上海、深圳、广州等一线核心城市,以及杭州、成都、南京等强二线城市,拥有优质的医疗、教育、就业和商业资源,这种资源的集中性决定了土地和房产的稀缺性,核心地段的房产依然具有保值和增值的潜力。

- 通货膨胀与货币因素: 在全球普遍存在通胀压力的背景下,货币的购买力会下降,对于普通家庭来说,房产仍然是抵御通胀、实现资产保值的重要手段之一,只要货币政策保持相对宽松,就有资金流入房地产市场的动力。

- 政策托底与“房住不炒”: 中央政府的“房住不炒”定位是长期国策,但政策的目标是“稳”,而非“刺破”,当市场出现大幅下跌风险时,政府会出台一系列托底政策(如降息、降准、放松限购限贷等),防止市场硬着陆,这为房价设定了一个“底部”。

导致房价下跌或压力增大的因素(利空因素)

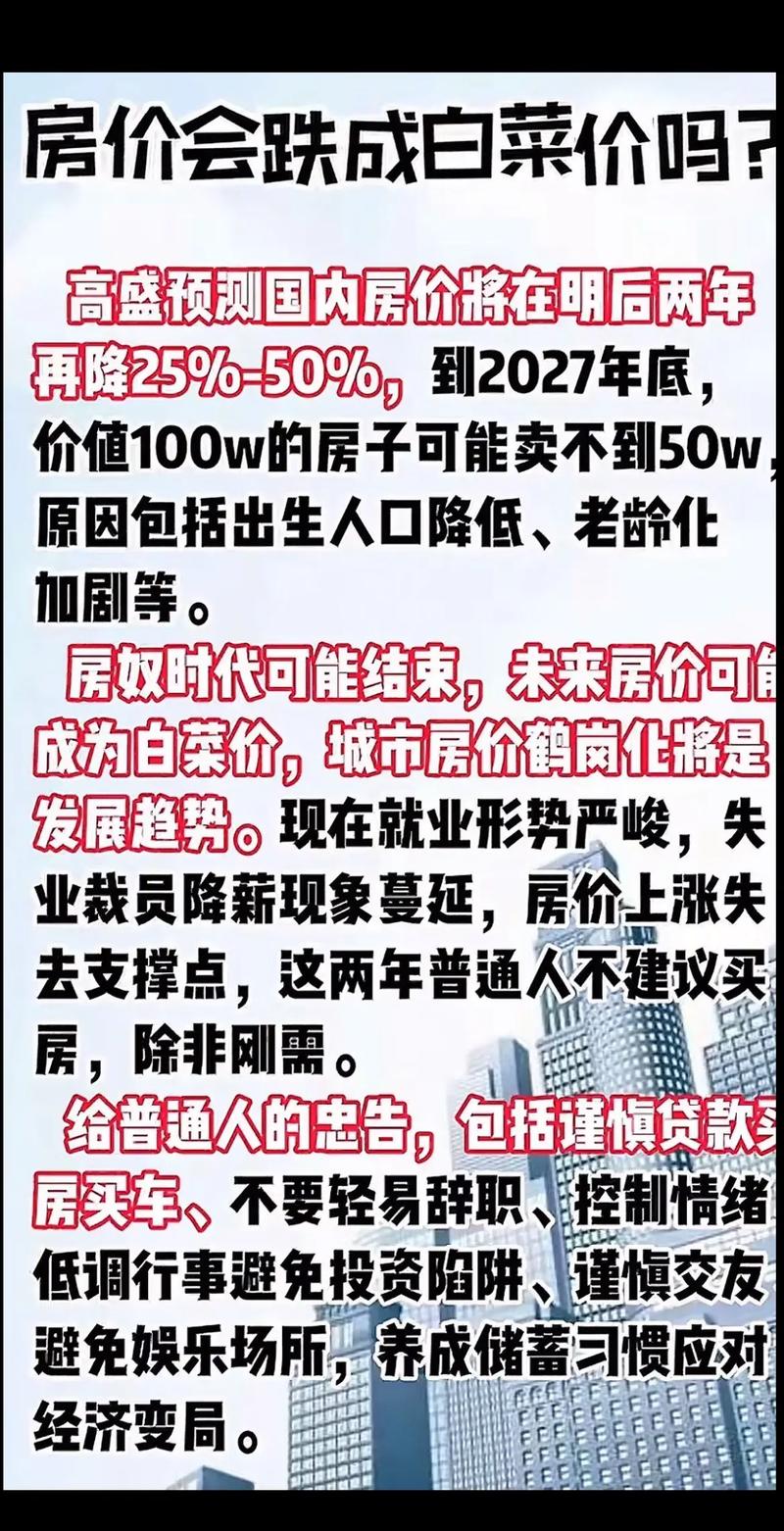

- 人口结构变化: 中国总人口已经进入负增长时代,新生儿数量持续下降,这是影响房价最根本、最长期的利空因素,随着老龄化加剧,住房的总需求量必然会减少,尤其是在人口流出的三四线城市和县城。

- 居民杠杆率高企: 过去十几年,居民部门的杠杆率(主要指房贷)已经大幅上升,许多家庭已经背负了沉重的房贷,进一步加杠杆购房的能力和意愿都在下降,高杠杆也意味着市场对利率变动和收入波动更加敏感。

- 经济增速放缓与居民收入预期: 经济增速从高速转向中高速,居民对未来收入的预期趋于谨慎,当人们对“钱袋子”没有信心时,大宗消费和购房决策会变得更加保守。

- 庞大的存量房市场: 经过二十多年的高速发展,中国积累了巨大的存量房,在人口增长放缓的背景下,这些存量房需要更长的时间去消化,尤其是在缺乏产业和人口支撑的城市,供大于求的压力会持续存在。

- 政策调控的长期性: “房住不炒”的定位决定了房地产作为短期刺激经济的工具的角色被削弱,政策会持续引导资金流向实体经济和科技创新领域,而非房地产。

结论与未来趋势预测

综合以上因素,我们可以得出以下几点判断:

整体趋势:告别暴涨,进入“稳中有降”或“横盘整理”阶段

- “闭眼买房就能赚钱”的时代彻底结束了。 未来房价很难再现过去几年那种翻倍式的暴涨。

- 全国性的普涨普跌可能性极低。 市场将进入一个漫长的调整期,整体上会以“稳”为主,部分城市和区域可能出现温和下跌或长期横盘。

核心逻辑:分化!分化!还是分化!

这是未来房地产市场的核心关键词,房价走势将主要取决于“人口”和“产业”这两个根本因素。

-

一线和强二线城市(核心都市圈):

(图片来源网络,侵删)

(图片来源网络,侵删)- 趋势:相对坚挺,有保值增值潜力。

- 原因: 持续的人口净流入、强大的产业支撑、丰富的公共资源,这些城市的房产将回归其居住和资产属性,成为高净值人群和追求优质生活人群的“硬通货”,即使市场整体下行,它们的抗跌性也最强,在政策回暖时复苏也最快。

-

普通二线和三线城市:

- 趋势:大概率进入横盘或阴跌通道。

- 原因: 这些城市缺乏独特的核心竞争力,人口流入缓慢甚至停滞,住房供应量较大,房价将主要由本地居民的收入水平和购买力决定,缺乏上涨动力,且存在一定的去库存压力。

-

人口流出的三四线及以下城市:

- 趋势:下跌风险较高。

- 原因: 产业空心化、人口持续外流、房屋供应过剩,这些城市的房产流动性极差,除了满足最基本的居住需求,投资价值几乎为零,未来很可能会面临“有价无市”的局面,价格逐步回归其居住成本。

对购房者的建议

- 明确购房目的: 如果是刚需自住(结婚、生子、改善居住),在自己能负担得起的前提下,选择自己工作和生活便利的区域,不必过分纠结于短期涨跌,因为房子首先是用来住的。

- 谨慎投资: 如果是投资目的,必须极度谨慎,要仔细研究城市的人口数据、产业结构、发展规划。“闭眼买房”的投资策略已经失效,未来投资房产的门槛和风险都大大提高了。

- 选择城市和地段: 优先选择人口持续流入、产业基础好、有独特优势的城市,在同一个城市里,优先选择核心地段、配套设施完善、交通便利的房产。

- 量力而行: 严格控制自己的杠杆水平,不要将所有资金都投入房产,要保留足够的现金流以应对突发状况。

总结一句话:未来的房价,核心城市的优质资产会像“绩优股”,有波动但长期看好;而缺乏支撑地区的房产则可能像“绩差股”,风险大于机会。

暂无评论,1人围观