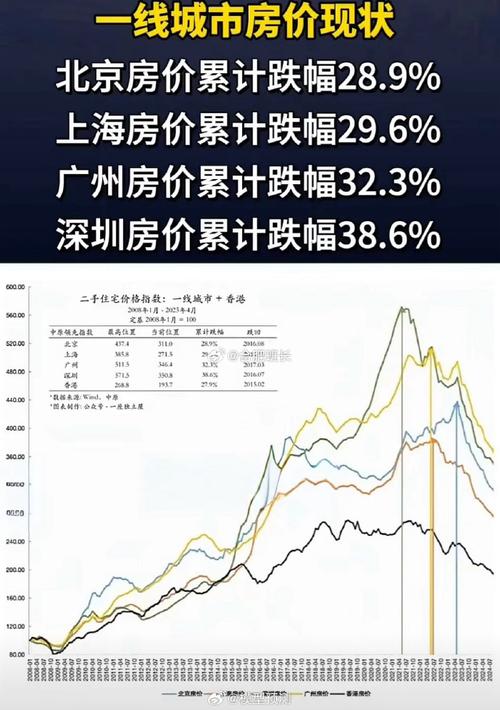

2020年是中国房地产市场历史上一个极其特殊的“V型反转”年份。 年初的预测几乎完全被一场突如其来的黑天鹅事件——新冠疫情所颠覆,预测2020年房价,必须分为两个截然不同的阶段来看:疫情前(预期) 和 疫情后(现实)。

(图片来源网络,侵删)

第一阶段:疫情前(2019年底至2020年初的预期)

在2019年底,市场对2020年的房价普遍持谨慎、稳中有降的预期,主要基于以下几点判断:

- “房住不炒”的总基调不变:这是自2016年以来中国房地产市场的根本政策导向,中央经济工作会议再次强调,不将房地产作为短期刺激经济的手段,这意味着,像过去那样大水漫灌、房价暴涨的时代已经结束。

- 融资持续收紧:针对房地产企业的“三道红线”(剔除预收款后的资产负债率、净负债率、现金短债比)政策虽然在2020年下半年才正式出台,但收紧房企融资的信号在年初就已经非常明确,这会限制房企的扩张速度和拿地能力,从而影响新房市场的供应。

- 宏观经济下行压力:2019年,中国经济面临较大的下行压力,中美贸易摩擦仍在持续,房地产作为经济的压舱石,其作用被有意识地弱化,以避免金融风险过度集中在房地产领域。

- 市场进入“白银时代”:大部分一二线城市已经进入存量房市场,新房市场增速放缓,市场趋于饱和,房价缺乏大幅上涨的基础。

疫情前的预测总结: 市场主流观点认为,2020年房价将告别高速增长,进入一个平稳调整期,大部分城市房价会保持稳定,部分三四线城市或前期上涨过快的城市可能会有小幅回调,整体基调是“稳”,即“稳地价、稳房价、稳预期”。

第二阶段:疫情后(2020年3月之后的现实)

新冠疫情的爆发,成为了2020年房价走势的决定性因素,疫情对房地产市场的影响是复杂且矛盾的,主要体现在以下几个方面:

疫情初期的冲击(2020年Q1):市场冰冻

- 交易冻结:全国性的封锁措施导致售楼处关闭、中介门店停业、看房活动几乎完全停止,市场交易量断崖式下跌,出现了“有价无市”的局面。

- 开发商资金链承压:销售停滞导致房企回款困难,现金流面临巨大压力,部分高杠杆房企的生存危机开始显现。

- 悲观情绪蔓延:疫情引发了对经济和居民收入的普遍担忧,购房计划被无限期推迟或取消,市场情绪极度悲观。

疫情后期的强力反弹(2020年Q2-Q4):政策刺激下的V型反转

在市场面临巨大风险的情况下,中央和地方政府迅速出台了一系列“稳楼市”政策,力度之大、速度之快,超出了所有人的预期。

(图片来源网络,侵删)

- 货币政策宽松:

- 降准降息:央行多次下调存款准备金率和贷款市场报价利率(LPR),降低了整个社会的融资成本。

- “房贷利率打折”重现:多地银行下调了首套房和二套房的贷款利率,甚至出现了“LPR-基点”的优惠,这是过去几年罕见的。

- 财政与税收政策支持:

- 降低购房门槛:多地对人才购房、多孩家庭购房给予补贴或放松限购。

- 契税减免:部分城市阶段性下调了契税。

- 地方政府“因城施策”:

- 放松限购限售:许多城市悄悄放松或变相放松了限购政策,允许更多家庭购房。

- 土地市场“稳地价”:地方政府通过降低土地拍卖保证金、分期付款等方式,稳定土地市场,为房企输血。

最终的房价走势(V型反转)

在一系列强力政策的刺激下,市场迅速回暖,并呈现出以下特点:

- 成交量率先反弹:随着疫情得到控制,市场交易量在2020年二季度开始迅速恢复,并在下半年创下新高,尤其是长三角、珠三角等核心城市群,市场异常火爆。

- 房价结构性上涨:

- 核心城市领涨:北京、上海、深圳、杭州等核心城市,由于拥有强大的产业基础、人口流入和优质资源,房价率先企稳并出现明显上涨。

- “学区房”炒作:北京西城区的“多校划片”政策催生了学区房热潮,成为当年房价上涨的焦点之一。

- 分化加剧:大部分三四线城市由于人口流出、库存高企,房价依然疲软,与核心城市的差距进一步拉大。

- “房住不炒”被“稳增长”阶段性超越:为了对冲疫情对经济的冲击,稳定宏观经济大盘,房地产作为重要经济部门的角色被重新强调,这导致了“房住不炒”的基调在2020年实际上有所松动。

2020年房价最终表现总结

- 整体趋势:经历了年初的“冰冻”和下半年的“火热”,全年房价走出了一条清晰的“V型”曲线。

- 价格水平:根据国家统计局数据,2020年全国商品房销售均价为每平方米9860元,同比上涨9%,虽然平均数被核心城市拉高,但这个涨幅在历史上并不算极端,但背后反映的市场热度却非常高。

- 核心特征:

- 政策驱动:房价的反弹主要不是由市场内生需求驱动,而是由强有力的货币和财政政策刺激而成。

- 区域分化:市场分化达到极致,核心城市一房难求,而多数三四线城市门可罗雀。

- 预期逆转:年初的悲观预期被彻底逆转,市场重新燃起了对房地产作为“优质资产”的信心。

结论与启示

回顾2020年,我们可以得出以下结论:

- 政策是房价的“指挥棒”:尤其是在特殊时期,政策对房价的影响力远超市场基本面。

- 黑天鹅事件的力量:新冠疫情作为一个不可预测的外部冲击,彻底改变了原有的市场轨迹,凸显了宏观环境的巨大不确定性。

- 核心资产的韧性:即使在疫情冲击下,核心城市的优质房产依然表现出强大的保值增值能力,这进一步强化了其作为“核心资产”的地位。

- “V型反转”的警示:2020年的V型反转,虽然解决了短期的经济问题,但也为后续的房价过热、房企债务风险埋下了伏笔,直接导致了2021年下半年开始的更严厉的调控。

预测2020年房价,如果只看年初的常规逻辑,会完全失准,必须将“新冠疫情”这个最大变量纳入考量,才能理解为什么最终的结果是一个与预期截然相反的火热年份。

(图片来源网络,侵删)

暂无评论,1人围观