滁州房价暴跌”的说法,需要结合最新的市场数据进行客观分析,目前滁州房价确实面临下行压力,但用“暴跌”来形容可能不够准确,更贴切的描述是“持续调整”或“阶段性下跌”,以下是具体分析:

(图片来源网络,侵删)

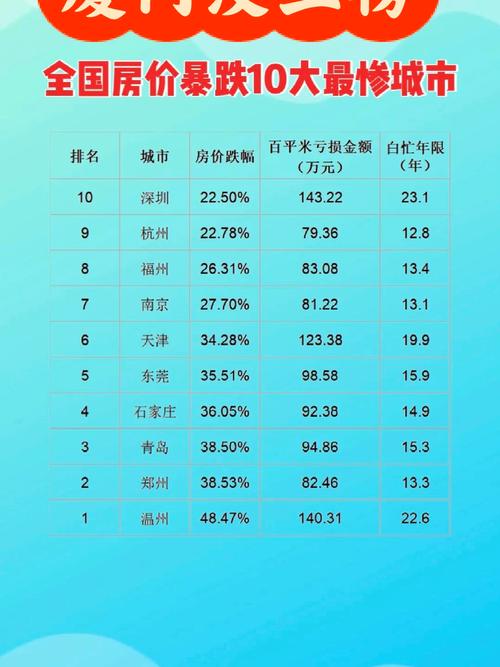

滁州房价现状:整体下跌,但非“崩盘”

-

价格走势

- 根据国家统计局数据,2023年以来滁州新房价格连续多月同比下跌,2024年一季度跌幅有所收窄,但仍处于负增长区间。

- 2024年3月:滁州新房价格环比下跌0.3%,同比下跌3.5%(数据来源:国家统计局)。

- 部分区域(如南谯区、来安县)个别楼盘促销幅度较大,实际成交价较前期高点回调10%-15%,但尚未出现“腰斩”式暴跌。

- 二手房市场更为疲软,部分挂牌价下调幅度达20%,但实际成交价仍需买卖双方协商。

- 根据国家统计局数据,2023年以来滁州新房价格连续多月同比下跌,2024年一季度跌幅有所收窄,但仍处于负增长区间。

-

市场分化明显

- 核心区(琅琊区、南谯区):配套成熟、学区房等抗跌性较强,跌幅相对较小(约5%-8%)。

- 新区(汊河、苏滁高新区):受南京外溢需求减弱影响,库存高企,跌幅较大(部分楼盘达15%+)。

- 县域(天长、明光):人口流出叠加供应过剩,房价下行压力最大。

下跌原因:多重因素叠加

-

政策与经济环境

- 全国楼市调控:限购松绑、降首付、降利率等政策效果有限,购房者信心仍不足。

- 地方财政压力:滁州土地财政依赖度高,2023年土地出让收入同比下降超30%,开发商拿地谨慎,新房供应仍处高位。

-

供需失衡

(图片来源网络,侵删)

(图片来源网络,侵删)- 供应过剩:滁州近三年年均新增商品房供应超500万㎡,而年均成交量约300万㎡,库存去化周期超20个月(警戒线为12个月)。

- 需求萎缩:

- 南京外溢需求减少(南京限购政策放松后,部分购房者回流南京)。

- 本地购买力有限,城镇化率已超60%,刚需支撑减弱。

- 投资客离场,市场回归自住需求。

-

开发商降价促销

- 部分房企为回笼资金,采取“以价换量”策略,

- 汊河某楼盘降价3000元/㎡(从1.2万/㎡降至9000/㎡),引发老业主维权。

- 新房与二手房价格倒挂,进一步加剧二手房抛售。

- 部分房企为回笼资金,采取“以价换量”策略,

对比其他城市:滁州并非个例

滁州的房价调整是三四线城市的缩影,与以下情况类似:

- 安徽省内:阜阳、安庆等城市房价均下跌5%-10%。

- 全国范围:唐山、潍坊、牡丹江等城市跌幅更明显(部分超20%)。

- 核心城市对比:合肥、南京等强二线城市跌幅较小(约3%-5%),显示城市分化加剧。

未来展望:短期承压,长期看区域发展

-

短期(1-2年)

- 房价可能继续阴跌,但大幅暴跌可能性低:

- 政策托底:滁州已出台购房补贴、契税减免等政策(如人才购房最高补贴10万元)。

- 成本支撑:土地、建安成本下限,房企降价空间有限。

- 关键变量:南京都市圈政策落地进度(如跨省地铁、产业转移)。

- 房价可能继续阴跌,但大幅暴跌可能性低:

-

长期(3-5年)

- 利好因素:

- 区位优势:滁州距南京仅50公里,承接南京产业外溢(如南京江北新区辐射)。

- 交通基建:宁滁城际(地铁S4线)建设中,2025年通车后或提振汊河等片区。

- 产业升级:康宁玻璃、惠科显示面板等项目落地,吸引人口流入。

- 风险点:

- 若南京楼市回暖,滁州购买力可能再次外流。

- 县城人口流失可能加剧区域分化。

- 利好因素:

给购房者的建议

-

刚需购房者:

- 可关注价格回调明显的板块(如汊河、苏滁高新区),优先选择配套成熟、品牌开发商项目。

- 谨慎看待“低价盘”,核查开发商资金链和产权风险。

-

投资者:

- 三四线城市房产投资价值降低,建议优先布局南京都市圈核心节点(如滁州高铁站周边)。

- 避免高库存区域(如部分县域),租金回报率普遍低于2%,流动性差。

滁州房价是理性回调而非暴跌,反映三四线楼市在人口、产业、政策多重因素下的真实调整,未来走势取决于南京都市圈发展动能和本地产业升级进度,对于普通购房者,需结合自身需求,避免盲目追涨或恐慌抛售,建议持续关注地方政策及重大基建进展,择机入市。

暂无评论,1人围观